Questão Comentada Exame de Suficiência 32

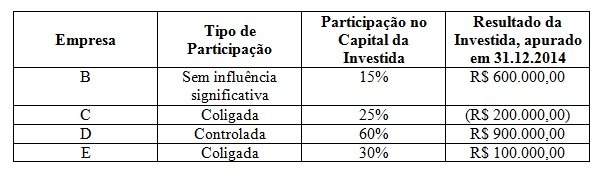

(CFC/2015.2/Q12/Bacharel) Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

No ano de 2014, não existia resultados não realizados de transações entre a sociedade e suas investidas, e não foi observada nenhuma outra movimentação no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em 31.12.2014.

Considerando-se os dados informados, o Resultado de Equivalência Patrimonial apurado pela Investidora, em 31.12.2014, é de:

a) R$ 660.000,00.

b) R$ 610.000,00.

c) R$ 540.000,00.

d) R$ 520.000,00.

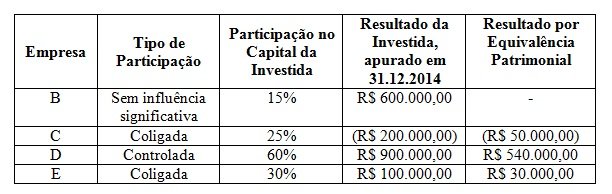

Comentário: A questão parece ser mais feia do que parece. O básico que deve ser lembrado na hora de resolver uma questão de Método de Equivalência Patrimonial é que apenas participação com influência significativa ou de que participe com 20% ou mais do capital votante é que utiliza o método de equivalência patrimonial. Portanto vamos a resolução da questão:

A empresa B possui participação de apenas 15% (menor que 20%) e por isso não possui influência significativa e não necessita ser calculado pelo método de equivalência patrimonial.

Para as demais empresas basta multiplicar o percentual de participação pelo resultado da investida. Obtendo esses valores chegamos ao valor total do Resultado por Equivalência Patrimonial somando-se todos os resultados das empresas.

Resultado por Equivalência Patrimonial = (50.000,00) + 540.000,00 + 30.000,00

Resultado por Equivalência Patrimonial = 520.000,00

Gabarito: D.

(Questão 12 Exame de Suficiência CFC/2015 – Bacharel – Adaptada) Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

Empresa

Tipo de Participação

Participação no Capital de Investida

Resultado da Investida apurado em 31.12.2014

B

Sem influência significativa

15%

R$ 600.000,00

C

Coligada

25%

(R$ 200.000,00)

D

Controlada

60%

R$ 900.000,00

E

Coligada

30%

R$ 100.000,00

Com base no quadro, indique qual método de avaliação de investimentos deve ser utilizado para contabilizar os resultados na investidora por empresa.

Obrigada, me ajudou bastante..

Que ótimo Bruna! Bons estudos!