Questão 01 – CFC 2020.1|Exame de Suficiência

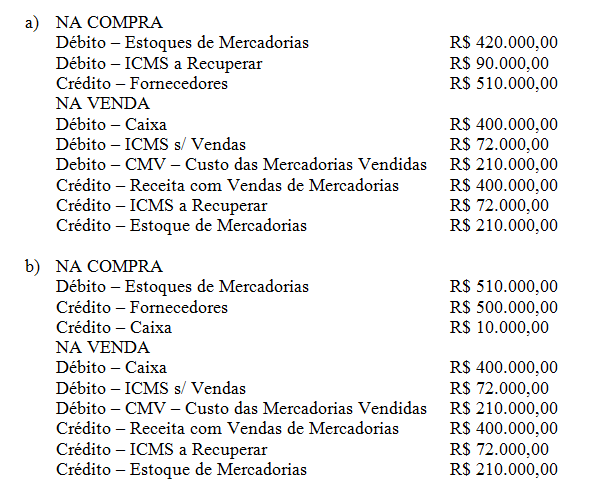

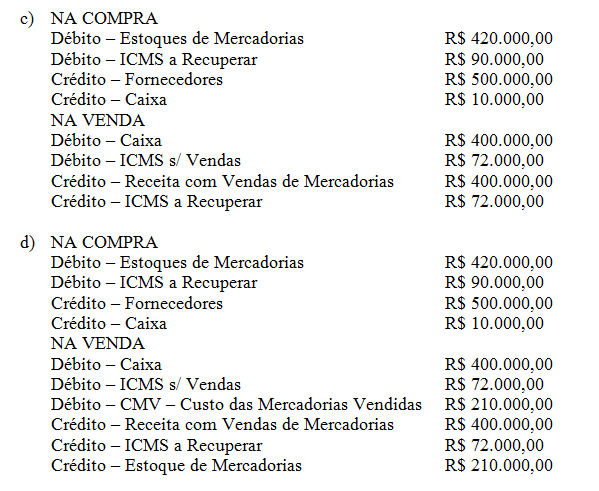

(CFC/Consulplan/2020.1/Q01) A Sociedade Empresária adquiriu, em outubro de 2018, mercadorias para revenda, a prazo, pelo valor total de R$ 500.000,00 com ICMS de 18% incluído na NF. Pagou à vista seguros referentes à compra no valor de R$ 10.000,00, sem a incidência de ICMS. Durante o mês de outubro de 2018 foram vendidas a prazo 50% das mercadorias pelo valor total de R$ 400.000,00 com incidência de ICMS de 18%. O lançamento contábil que melhor registra ambas as operações de compra e de vendas é:

Comentário: Já começo a resolução dessa questão avisando que ela foi anulada. Elaborei um modelo de recurso para ela e se você tiver curiosidade está lá no blog. Mas o fato dela ter sido anulada não é desculpa para não aproveitarmos ela para estudar certo? Vamos a resolução dessa questão:

Precisamos realizar o lançamento contábil da compra e da venda. Então faremos isso de forma separada. Primeiro vamos contabilizar a compra:

O enunciado diz: “A Sociedade Empresária adquiriu, em outubro de 2018, mercadorias para revenda, a prazo, pelo valor total de R$ 500.000,00 com ICMS de 18% incluído na NF. Pagou à vista seguros referentes à compra no valor de R$ 10.000,00, sem a incidência de ICMS”.

Valor dos Estoques = Valor total – ICMS a Recuperar

Valor dos Estoques = R$ 500.000,00 – 18% da NF

Valor dos Estoques = R$ 500.000,00 – R$ 90.000,00

Valor dos Estoques = R$ 410.000,00

Ao valor dos Estoques precisamos incluir o valor pago em Estoques conforme NBC TG 16 – Estoques: “O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição”.

Logo teremos:

Valor dos Estoques = R$ 410.000,00 + Seguros

Valor dos Estoques = R$ 410.000,00 + R$ 10.000,00

Valor dos Estoques = R$ 420.000,00

Dessa forma a contabilização da compra ficaria assim:

D – Estoque de Mercadorias R$ 420.000

D – ICMS a Recuperar R$ 90.000

C – Fornecedores R$ 500.000,00

C – Caixa R$ 10.000,00

Agora vamos contabilizar a venda:

O enunciado diz: “Durante o mês de outubro de 2018 foram vendidas a prazo 50% das mercadorias pelo valor total de R$ 400.000,00 com incidência de ICMS de 18%”.

Se foram vendidos apenas 50% das mercadorias estocadas na nossa compra. Teremos então um Custo das Mercadorias Vendidas:

CMV = R$ 420.000,00 x 50%

CMV = R$ 210.000,00

Se a venda foi realizada por R$ 400.000,00 a prazo quer dizer que vamos lançar ela na conta Clientes. A tributação de 18% de ICMS ficaria assim:

ICMS s/ Vendas = R$ 400.000,00 x 18%

ICMS s/ Vendas = R$ 72.000,00

Dessa forma a contabilização da venda ficaria assim:

Clientes R$ 400.000,00

CMV – Custo das Mercadorias Vendidas R$ 210.000,00

ICMS s/ Vendas R$ 72.000,00

Receita com Vendas de Mercadorias R$ 400.000,00

ICMS a Recolher R$ 72.000,00

Estoque de Mercadorias R$ 210.000,00

Gabarito Definitivo: Anulada.

Aproveitando nosso estudo gostaria de apontar aqui a resposta aos recursos dos candidatos, pois acho que essa resposta pode acrescentar ao nosso estudo:

RESPOSTA RECURSO: As operações com mercadorias representam a atividade central das empresas comerciais.

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) constitui-se em um imposto “por dentro” e de natureza não-cumulativa, dessa forma seu valor encontra-se incluso no preço da mercadoria adquirida/vendida e na aquisição de mercadorias representa um direito para a empresa enquanto na venda uma obrigação da qual será compensado o valor já pago na compra.

A contabilização do ICMS nas operações de compra e venda de mercadorias pode ser feita por duas opções:

– Conta única do ICMS: os direitos originados pela compra e obrigações geradas pela venda serão contabilizadas em uma única conta, considerada conta corrente do ICMS, que pode ser denominada Conta Corrente ICMS, ICMS a Recuperar, ICMS a Compensar. Ao final do mês, sendo verificado saldo credor na conta pode-se transferir o mesmo para o Passivo Circulante para a conta ICMS a Recolher.

– Contas distintas do ICMS: os direitos originados pela compra são registrados no Ativo Circulante na conta ICMS a Recuperar e as obrigações geradas pela venda são contabilizados no Passivo Circulante na conta ICMS a Recolher. No final do mês, deve ser feito o ajuste entre as contas, devendo a que apresentar o menor saldo ficar zerada e a outra determinar se a empresa terá que pagar ICMS ou ainda terá valor a compensar no próximo mês.

O Estoque de Mercadorias representa o valor do custo que as mesmas tiveram para empresa, devendo resultar do somatório dos valores constantes da nota fiscal e todos os demais gastos para colocar as mesmas em condições de venda, como fretes, seguros, etc. e subtraindo-se os valores que representam devoluções, abatimentos e tributos recuperáveis.

Assim, os dados da questão:

NA COMPRA:

D – Estoque de Mercadorias R$ 420.000

D – ICMS a Recuperar R$ 90.000

C – Fornecedores R$ 500.000,00

C – Caixa R$ 10.000,00

NA VENDA:

Clientes R$ 400.000,00

CMV – Custo das Mercadorias Vendidas R$ 210.000,00

ICMS s/ Vendas R$ 72.000,00

Receita com Vendas de Mercadorias R$ 400.000,00

ICMS a Recolher R$ 72.000,00

Estoque de Mercadorias R$ 210.000,00

A questão apresenta os elementos para sua resolução de forma completa, entretanto entre as alternativas apresentadas há um equívoco no lançamento das vendas, que foram realizadas a prazo, devendo constar como débito em alguma delas a conta Clientes, o que torna todas incorretas, sendo a questão ANULADA.

Fontes:

- GELBECKE, E.R.; SANTOS, A.; IUDÍCIBUS, S.; MARTINS, E. Manual de contabilidade societária: aplicável a todas as sociedades; de acordo com as normas internacionais e o cpc. 3. ed. São Paulo: Atlas, 2018.

- EQUIPE DE PROFESSORES FEA/USP. Contabilidade introdutória. 12 ed. São Paulo: Atlas, 2019.

Gabarito Definitivo: Anulada.

Faça parte dessa comunidade:

BLOG: www.momentodeestudar.com.br

FACEBOOK: www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Telegram: https://t.me/momentodeestudar

Email: momentodeestudar@gmail.com

Muito didático…Parabéns pela resposta!

gostei muito da explicação, me ajudou muito, foi bastante didático para um aluno que está com muitas dúvidas, muito obrigado.

Que bom que ajudou Cláudio. Meu objetivo é ser o mais didática possível. Bons estudos!