Questão 03 – CFC 2018.2|Exame de Suficiência

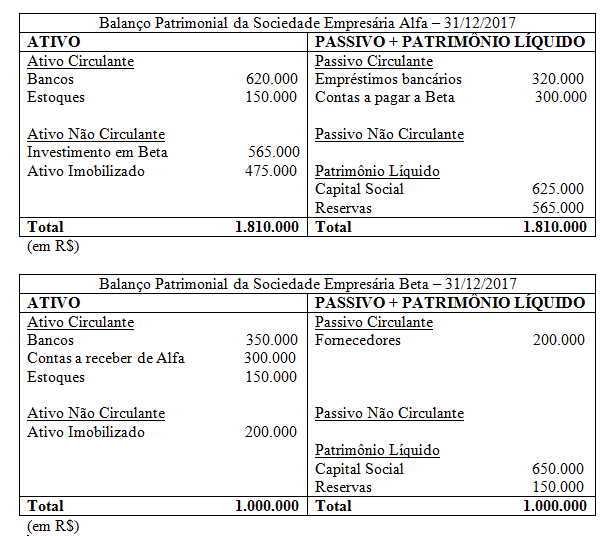

(CFC/Consulplan/2018.2/Q03) A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa.

• No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

a) R$ 970.000.

b) R$ 1.195.000.

c) R$ 1.270.000.

d) R$ 1.570.000.

Comentário: Essa é uma questão que cobra conhecimentos em Método de Equivalência Patrimonial e Demonstrações Consolidadas.

O enunciado nos informa que Alfa é controladora de Beta.

Antes de montarmos o balanço consolidado precisamos fazer alguns ajustes tendo em vista que segundo o enunciado, ouve transações comerciais entre a controlada e a controladora:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa.

Beta vendeu para Alfa R$ 300.000 de estoques e metade dessa venda ainda se encontra em estoque na Alfa.

Note que você não precisa fazer essa transação pois ela já foi realizada durante o ano de 2017. Da venda de R$ 300.000 temos representado no balanço no estoque da Alfa o saldo de R$ 150.000 ou seja, metade da venda que foi realizada.

Se metade da venda ainda está em estoques, para consolidar o balanço precisamos retirar o percentual de 50% de margem de lucro já que representa uma transação entre a controladora e a controlada.

50% de R$ 150.000 de estoque de Alfa = R$ 75.000

Outro ajuste a ser realizado é em relação ao pagamento dessa venda de R$ 300.000 realizada de Beta para Alfa. Se a venda foi a prazo temos o valor de R$ 300.000 a pagar em Alfa e esse mesmo valor a receber em Beta. Quando consolidarmos os balanços essas transações não poderão aparecer pois são transações entre controladora e controlada.

Dessa forma temos como Ativo Circulante no Balanço Consolidado:

Ativo Circulante Consolidado

Bancos R$ 620.000 (Alfa) + R$ 350.000 (Beta)

Estoques R$ 150.000 – R$ 75.000 (ambos de Alfa) + R$ 150.000 (Beta)

Total Ativo Circulante R$ 1.195.000

Gabarito: B.

Tipos de Prova: Tipo 01 Branca Q03 / Tipo 02 Verde Q07 / Tipo 03 Amarelo Q01 / Tipo 04 Azul Q07

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2