Questão 21 – CFC 2019.2|Exame de Suficiência

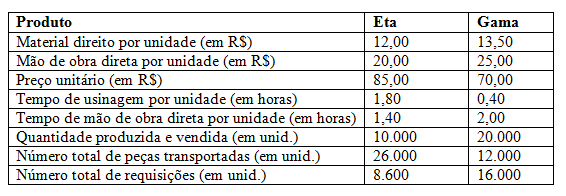

(CFC/Consulplan/2019.2/Q21) A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

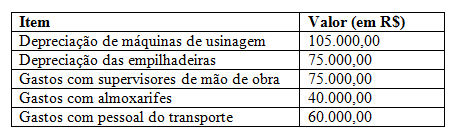

Sabe-se que a empresa incorreu nos seguintes custos indiretos em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

Transporte materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto).

Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto).

Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto).

Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

a) Pelo custeio ABC, o custo total do produto Eta seria superior a R$ 500.000,00.

b) Pelo custeio ABC, o custo total do produto Gama seria superior a R$ 900.000,00.

c) Pelo custeio ABC, o valor dos custos indiretos alocados ao produto Eta seria superior a R$ 200.000,00.

d) Pelo custeio ABC, o valor dos custos indiretos alocados ao produto Gama seria superior a R$ 150.000,00.

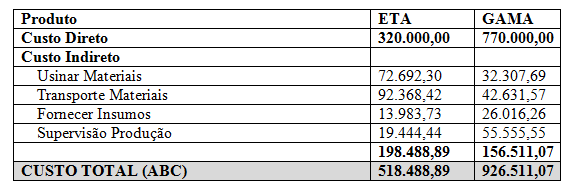

Comentário: Sabe-se que para produzir os dois produtos Eta e Gama a empresa necessita de diferentes atividades e que o projeto foi implementado com o Custeio Baseado em Atividades (ABC). As atividades foram apresentadas na 2ª tabela do enunciado e nos temos:

Eta: Custos diretos por unidade = Material direito por unidade + Mão de obra direta por unidade = 12 + 20 = 32 x Quantidade produzida e vendida = 32 x 10.000 = R$ 320.000,00

Gama: Custos diretos por unidade = Material direito por unidade + Mão de obra direta por unidade = 13,5 + 25 = 38,5 x Quantidade produzida e vendida = 38,5 x 20.000 = R$ 770.000,00

Usinar materiais (UM): realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto).

Custos Indiretos (UM) = Depreciação de máquinas de usinagem

Custos Indiretos (UM) = 105.000,00

Número de horas de usinagem por produto Eta = Horas x Quantidade produzida = 1,8h x 10.000 = 18.000

Número de horas de usinagem por produto Gama = Horas x Quantidade produzida = 0,4h x 20.000 = 8.000

Total de horas de usinagem por produto Eta e Gama = Número de horas de usinagem por produto Eta + Número de horas de usinagem por produto Gama = 18.000 + 8.000 = 26.000

26.000 de usinagem total ————- R$ 105.000,00 depreciação

18.000 de usinagem Eta ————- Custo depreciação usinagem Eta

Custo depreciação usinagem Eta = 105.000,00 x 18.000 = 72.692,30

26.000

26.000 de usinagem total ————- R$ 105.000,00 depreciação

8.000 de usinagem Gama ————- Custo depreciação usinagem Gama

Custo depreciação usinagem Gama = 105.000,00 x 8.000 = 32.307,69

26.000

Transporte materiais (TM): realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto).

Custos Indiretos (TM) = Depreciação das empilhadeiras + Gastos com pessoal do transporte

Custos Indiretos (TM) = 75.000,00 + 60.000,00

Custos Indiretos (TM) = 135.000,00

Número de peças transportadas por produto Eta = 26.000

Número de peças transportadas por produto Gama = 12.000

Total de peças transportadas por produto Eta e Gama = Número de peças transportadas por produto Eta + Número de pelas transportadas por produto Gama = 26.000 + 12.000 = 38.000

38.000 peças transportadas total ————- R$ 135.000,00 transportadas

26.000 peças transportadas Eta ————- Custo peças transportadas Eta

Custo peças transportadas Eta = 135.000,00 x 26.000 = 92.368,42

38.000

38.000 peças transportadas total ————- R$ 135.000,00 transportadas

12.000 peças transportadas Gama ————- Custo peças transportadas Gama

Custo peças transportadas Gama = 135.000,00 x 12.000 = 42.631,57

38.000

Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto).

Custos Indiretos (FI) = Gastos com almoxarifes

Custos Indiretos (FI) = 40.000,00

Número de requisições por produto Eta = 8.600

Número de requisições por produto Gama = 16.000

Total de requisições por produto Eta e Gama = Número de requisições por produto Eta + Número de requisições por produto Gama = 8.600 + 16.000 = 24.600

24.600 requisições total ———————- R$ 40.000,00 Insumos

8.600 requisições produto Eta ————- Custo Insumos produto Eta

Custo Insumos produto Eta = 40.000,00 x 8.600 = 13.983,73

24.600

24.600 requisições total ————————- R$ 40.000,00 Insumos

16.000 requisições produto Gama ————- Custo Insumos produto Gama

Custo Insumos produto Eta = 40.000,00 x 16.000 = 26.016,26

24.600

Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Custos Indiretos (SP) = Gastos com supervisores de mão de obra

Custos Indiretos (SP) = 75.000,00

Número supervisão produção por produto Eta = Horas x Quantidade produzida = 1,4h x 10.000 = 14.000

Número supervisão por produto Gama = Horas x Quantidade produzida = 2,0 x 20.000 = 40.000

Total supervisão produção por produto Eta e Gama = Número supervisão produção por produto Eta + Número supervisão por produção por produto Gama = 14.000 + 40.000 = 54.000

54.000 de supervisão total ————- R$ 75.000,00 supervisão

14.000 de supervisão Eta ————- Custo supervisão produção Eta

Custo supervisão produção Eta = 75.000,00 x 14.000 = 19.444,44

54.000

54.000 de supervisão total ————- R$ 75.000,00 supervisão

40.000 de supervisão Gama ————- Custo supervisão produção Gama

Custo supervisão produção Gama = 75.000,00 x 40.000 = 55.555,55

54.000

Vamos agora analisar cada uma das alternativas:

a) Pelo custeio ABC, o custo total do produto Eta seria superior a R$ 500.000,00. CORRETO, o custo total do produto Eta é de R$ 518.488,89

b) Pelo custeio ABC, o custo total do produto Gama seria superior a R$ 900.000,00. CORRETO, o custo total do produto Gama é de R$ 926.511,07

c) Pelo custeio ABC, o valor dos custos indiretos alocados ao produto Eta seria superior a R$ 200.000,00. INCORRETO, os custos indiretos do produto Eta foram de R$ 198.488,89.

d) Pelo custeio ABC, o valor dos custos indiretos alocados ao produto Gama seria superior a R$ 150.000,00. CORRETO, os custos indiretos do produto Gama foi de 156.511,07.

Gabarito: C.

Tipos de Prova: Tipo 01 Branca Q21 / Tipo 02 Verde Q18 / Tipo 03 Amarelo Q19 / Tipo 04 Azul Q20

Faça parte dessa comunidade:

BLOG: www.momentodeestudar.com.br

FACEBOOK: www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Telegram: https://t.me/momentodeestudar

Email: momentodeestudar@gmail.com