Questão Comentada Exame de Suficiência 60

(CFC/2016.1/Q14/Bacharel) A Companhia A controla a Companhia B e detém 80% do capital desta.

Com base nos dados abaixo, faça a consolidação do Balanço Patrimonial das duas companhias e, em seguida, assinale a opção CORRETA.

Informações adicionais:

*Não existem lucros não realizados decorrentes de transações entre as duas companhias.

*A Companhia A não possui investimento em outras companhias além da Companhia B.

*As companhias A e B estabeleceram em seus respectivos estatutos um percentual maior que o mínimo estabelecido em lei para a destinação dos dividendos.

Com base nos dados apresentados, é CORRETO afirma que:

a) o Ativo Circulante Consolidado é de R$ 539.520,00.

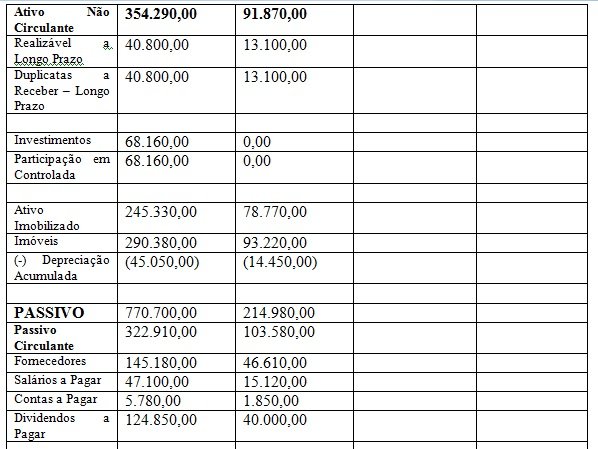

b) o Ativo Não Circulante Consolidado é de R$ 446.160,00.

c) o Passivo Circulante Consolidado é de R$ 426.490,00.

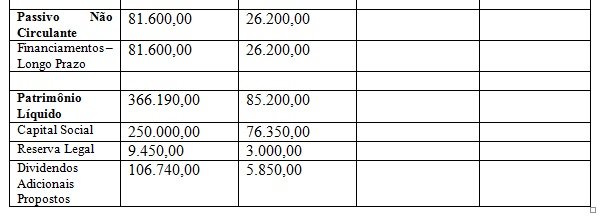

d) o Patrimônio Líquido Consolidado é de R$ 383.230,00.

Comentário: Precisamos ficar atentos aos detalhes que o enunciado nos trouxe:

A Companhia A controla a Companhia B e detém 80% do capital desta.

A Companhia A não possui investimento em outras companhias além da Companhia B.

As companhias A e B estabeleceram em seus respectivos estatutos um percentual maior que o mínimo estabelecido em lei para a destinação dos dividendos.

Portanto no Ativo Circulante da Cia A. o valor de R$ 32.000,00 da conta de dividendos a receber de investimentos avaliados pelo Método de Equivalência Patrimonial são referentes a investimentos que a Cia A. fez na Cia B. e dessa forma como esse valor já faz parte da Cia B o valor deve ser retirado do balanço de A.

Ativo Circulante Cia A. = 416.410,00 – 32.000,00 = 384.410,00

O valor do Ativo Circulante consolidado será = 384.410,00 + 123.110,00 = 507.520,00

O valor consolidado representa a soma dos valores das duas Cia’s subtraído o valor das participações de investimentos.

O valor do Ativo Não Circulante da Cia A. possui o valor de R$ 68.160,00 que é referente à participação em consolidada e já está presente no balanço da Cia B. e dessa forma deve ser retirado do balanço de A para a consolidação.

Ativo Não Circulante Cia A. = 354.290,00 – 68.160,00 = 286.130,00

O valor do Ativo Não Circulante consolidado será = 286.130,00 + 91.870,00 = 378.000,00

No Passivo Circulante da Cia B. temos o valor de R$ 40.000,00 referente a dividendos a pagar, desse valor 80% (R$ 32.000,00) dos dividendos pertencem a Cia A e, portanto devem ser retirados para o calculo do Passivo Circulante consolidado.

Passivo Circulante Cia B. = 103.580,00 – 32.000 = 71.580,00

Passivo Circulante consolidado = 322.910,00 + 71.580,00 = 394.490,00

No Patrimônio Líquido da Cia A temos o valor 68.160,00 que pertence a Cia B. (participação consolidada) note que esse valor represente os 80% do Patrimônio Líquido da Cia B. = 85.200,00 x 80% = 68.160,00

Patrimônio Líquido da Cia B. = 85.200,00 – 68.160,00 = 17.040,00

Patrimônio Líquido consolidado = 366.190,00 + 17.040,00 = 383.230,00

Gabarito: D.