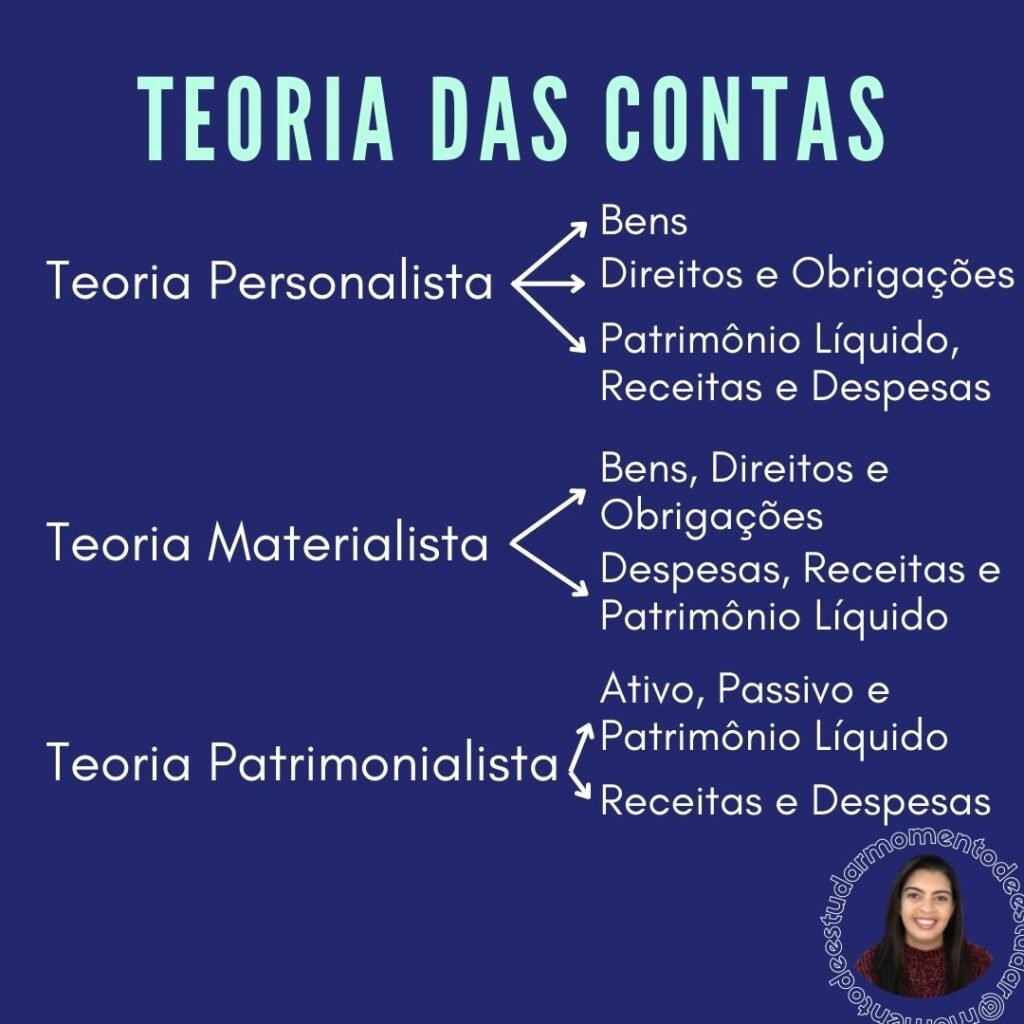

Teoria das Contas

Na Teoria das Contas temos três principais teorias:

Teoria PERSONALISTA ou PERSONALÍSTICA: onde o Patrimônio é objeto a ser administrado e configura as contas como Pessoas dentro da entidade. Nessa teoria temos a seguinte classificação:

- AGENTES CONSIGNATÁRIOS: as pessoas a quem os proprietários confiam a guarda dos BENS.

- AGENTES CORRESPONDENTES: pessoas de fora da empresa com as queia os proprietários se relacionam e que resultam nos DIREITOS e OBRIGAÇÕES da empresa.

- PROPRIETÁRIOS: representam os sócios, que são os titulares do PATRIMÔNIO LÍQUIDO, das RECEITAS e das DESPESAS da empresa.

Teoria MATERIALISTA ou MATERIALÍSTICA: as contas enquanto os elementos materiais existem na entidade. Nessa teoria temos a seguinte classificação:

- CONTAS INTEGRAIS: representam os BENS, DIREITOS e OBRIGAÇÕES. Ou seja, Ativos e Passivos.

- CONTAS DIFERENCIAIS: representam as DESPESAS, RECEITAS e PATRIMÔNIO LÍQUIDO.

Teoria PATRIMONIALISTA: é a teoria atualmente utilizada pela contabilidade. Nessa teoria temos a seguinte classificação:

- CONTAS PATRIMONIAIS: representam os ATIVOS, PASSIVOS e PATRIMÔNIO LÍQUIDO.

- CONTAS de RESULTADO: representam as DESPESAS e RECEITAS.