Análise Horizontal e Vertical

A Análise Horizontal e Vertical são importantes ferramentas da Contabilidade Gerencial. O vídeo acima é uma parte da nossa aula de Contabilidade Gerencial presente no Momento de Estudar para o CRC. Assista a aula no vídeo acima e se inscreva no meu canal do Youtube.

ANÁLISE HORIZONTAL

A Análise Horizontal demonstra o comportamento de todos os itens do Balanço Patrimonial e da Demonstração do Resultado através do tempo e são demonstrados através de percentual. Para isso basta fazer “regra de 3” para encontrar o percentual baseando no Primeiro Ano.

A transformação em percentual para a Análise Horizontal é realizada tendo como referência o Ano 1 e por isso no Ano 2 dividimos o valor do Ano 02 pelo Ano 01 (ano de referência) e multiplicamos por 100.

Essa fórmula é realizada com base em todos os itens do Balanço Patrimonial e em todos os itens da Demonstração do Resultado do Exercício. A referência é realizada sempre para os mesmos grupos de contas, ou seja, Ano 01 da conta Disponível com Ano 02 da conta Disponível com Ano 03 da conta Disponível.

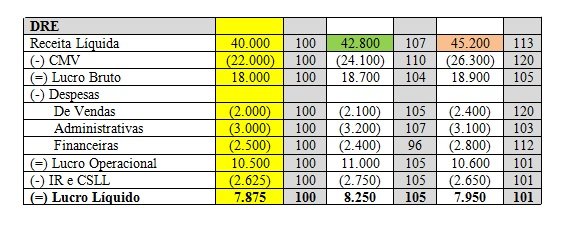

Veja um exemplo de Balanço Patrimonial e DRE com Análise Horizontal, a coluna em amarelo são os valores de referência:

Percebeu como a Análise Horizontal foi realizada?

Temos um Ano de referência que no caso do exemplo foi o Ano X1. Vamos então comparar o Ano X2 com o Ano X1 e essa comparação precisa ser realizada conta por conta, grupo por grupo.

Em Receita Líquida por exemplo comparamos o Ano X2 onde a Receita Líquida foi de 42.800 (marcado em verde logo acima) com o Ano X1 onde a Receita Líquida foi de 40.000. Essa análise ficou assim:

A.H = 42.800 = 1,07 x 100 = 107

40.000

Na comparação da Receita Líquida de X3 (marcado em laranja logo acima) comparamos com o Ano referência que foi o Ano X1. Em X3 obteve uma Receita Líquida de 45.200 e no ano de referência a Receita Líquida foi de 40.000:

A.H = 45.200 = 1,13 x 100 = 113

40.000

Na coluna A.H logo após o Ano X1 todos os valores são de 100 porque a análise foi feita do Ano X1 com o Ano referência que é ele mesmo. Veja esse exemplo usando o próprio exemplo da Receita Líquida.

A.H = 40.000 = 1 x 100 = 100

40.000

Esse mesmo procedimento foi realizado para todas as contas e grupos de contas.

E como interpretar a Análise Horizontal? Vamos usar os exemplos e cálculos que acabamos de fazer para Receita Líquida. Note que encontramos os seguintes números

Receita Líquida:

Ano X1 = 100

Ano X2 = 107

Ano X3 = 113

Logo perceba que no Ano X1 encontramos a A.H de 100 porque foi utilizado o mesmo ano como referência. No Ano X2 usamos o Ano X1 como referência e houve um crescimento de 100 para 107 ou seja, ocorreu o aumento da Receita Líquida quando comparado com a Receita Líquida de X1. No Ano X3 usamos o Ano X1 como referência e houve um crescimento de 100 para 113, ou seja, ocorreu o aumento da Receita Líquida quando comparado a Receita Líquida de X1.

Nessa mesma linha de raciocínio podemos encontrar contas que apresentam decréscimo quando comparado ao Ano de referência e nesses casos o A.H será menor que 100 representando decréscimo.

ANÁLISE VERTICAL

A Análise Vertical demonstra o comportamento de todos os itens do Balanço Patrimonial e da Demonstração do Resultado através do tempo e são demonstrados através de percentual obtido através de coeficiente de participação que mostra sua evolução no tempo.

Na Análise Vertical a referência para o calculo é o total do Ativo e total do Passivo + PL. Já na Demonstração do Resultado a referência é a Receita Líquida.

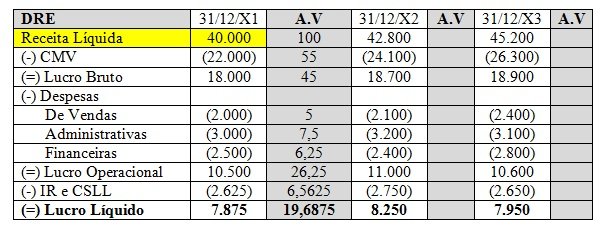

Vamos usar como exemplo a mesma estrutura que usamos para Análise Horizontal, porém aqui vamos expor apenas a DRE e você poderá aplicar o mesmo raciocínio para o Balanço Patrimonial.

Foi dito que na DRE o nosso valor de referência será a Receita Líquida (perceba que é a Receita Líquida e não a Receita Bruta, para esse raciocínio não vamos utilizar os tributos e nem os abatimentos ou devoluções, por isso usaremos a Receita Líquida).

Para Analise Vertical vamos então comparar todas as contas com a Receita Líquida na DRE (em amarelo). Veja como ficaria para o Ano X1:

Receita Líquida = Receita Líquida X1 = 40.000 = 1 x 100 = 100

Receita Líquida X1 40.000

CMV = CMV X1 = (22.000) = 0,55 x 100 = 55

Receita Líquida X1 40.000

Lucro Bruto = Lucro Bruto X1 = 18.000 = 0,45 x 100 = 45

Receita Líquida X1 40.000

Despesas de Vendas = Despesas de Vendas X1 = 2.000 = 0,05 x 100 = 5

Receita Líquida X1 40.000

Despesas Administrativas = Despesas Administrativas X1 = 3.000 = 0,075 x 100 = 7,5

Receita Líquida X1 40.000

Despesas Financeiras = Despesas Financeiras X1 = 2.500 = 0,0625 x 100 = 6,25

Receita Líquida X1 40.000

Lucro Operacional = Lucro Operacional X1 = 10.500 = 0,2625 x 100 = 26,25

Receita Líquida X1 40.000

IR e CSLL = IR e CSLL X1 = 2.625 = 0,065625 x 100 = 6,5625

Receita Líquida X1 40.000

Lucro líquido = Lucro Líquido X1 = 7.875 = 0,196875 x 100 = 19,6875

Receita Líquida X1 40.000

E agora para encontrar os valores do A.V para X2 e X3 precisamos fazer a mesma coisa que acabamos de demonstrar aqui. Comparar o item de X2 com a Receita Líquida de X2 (em verde logo abaixo) e o mesmo para X3 (em laranja logo abaixo).

Lembre-se que a transformação dos valores para a Análise Vertical é realizada tendo como Referência o total do Ativo para os elementos do Ativo, o total do passivo + Patrimônio Líquido para os elementos do Passivo e também para os elementos do Patrimônio Líquido e a Receita Líquida para os elementos que compõe a Demonstração do Resultado.

Veja um exemplo para um Balanço Patrimonial:

Essa foi nossa aula de hoje! Se tiver alguma dúvida deixe nos comentários ou aqui no Blog ou no meu canal lá no Youtube. Não se esqueça de fazer parte da minha comunidade nas redes sociais! Bons estudos!

Profª Eliane Reis

publicado 13/06/2020

Se você está estudando para o Exame de Suficiência te convido fazer parte do nosso Telegram clicando aqui

Vai prestar esse concurso e precisa aprender Contabilidade para concursos do absoluto Zero, vai prestar o Exame de Suficiência ou ainda está na Graduação e precisa reforçar seus estudos? Venha estudar com a gente!

🎯MATRICULE-SE no Momento de Estudar para o CRC: https://www.momentodeeestudar.com.br/mdecrc

Está estudando contabilidade? Faça parte da nossa comunidade: