Questão 13 – CFC 2017.1|Exame de Suficiência

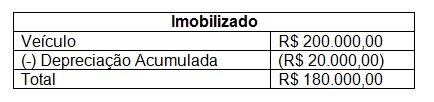

13. (CFC/2017.1/Q13/Bacharel) Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar que essa diferença irá gerar:

a) um ativo fiscal diferido de R$2.500,00.

b) um passivo fiscal diferido de R$2.500,00.

c) um ativo fiscal diferido de R$45.000,00.

d) um passivo fiscal diferido de R$45.000,00.

Comentário: A questão nos informou que a depreciação acumulada foi de R$ 20.000,00 e a alíquota de imposto de renda de 25%

Imposto de Renda = 20.000,00 x 25% = 5.000,00

Sabendo que segundo o enunciado, a autoridade fiscal autoriza a dedução a titulo de depreciação de apenas R$ 10.000,00 teríamos então:

Imposto de Renda = 10.000 x 25% = 2.500,00

Ou seja, nesse momento usaríamos para fins de dedução apenas 2.500,00 e ficaríamos com um ativo diferido para dedução futura de R$ 5.000,00 – R$ 2.500,00 = R$ 2.500,00.

Gabarito: A.

Contato: momentodeestudar@gmail.com

Nossos Cursos: https://momentodeestudar.com.br/category/cursos/