Questão 30 – CFC 2017.2|Exame de Suficiência

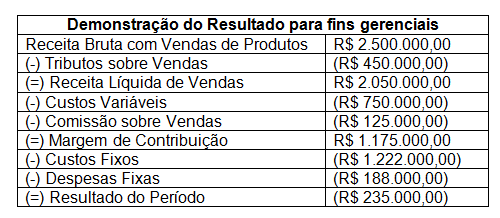

(CFC/2017.2/Q30/Bacharel) No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

*No valor dos Custos Fixos está incluído o valor de R$ 117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao ponto de equilíbrio, assinale a alternativa INCORRETA.

a) Se a Indústria produzir e vender 5.100 unidades mensais, terá prejuízo de R$ 23.500,00.

b) Se a Indústria produzir e vender 5.500 unidades mensais, atingirá o ponto de equilíbrio financeiro.

c) Se a Indústria produzir e vender 6.000 unidades mensais, atingirá o ponto de equilíbrio contábil.

d) Se a Indústria produzir e vender 6.400 unidades mensais, terá lucro de R$ 94.000,00.

Comentário: Existem três tipos de ponto de equilíbrio:

• Ponto de Equilíbrio Contábil: Custos e Despesas Fixas Totais / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

• Ponto de Equilíbrio Financeiro: Custos e Despesas Fixas Totais – Depreciação / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

• Ponto de Equilíbrio Econômico: Custos e Despesas Fixas Totais + Resultado Desejado / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

Vamos agora separar os dados que o enunciado nos forneceu:

Foram vendidas 5.000 unidades de um único produto;

Depreciação de R$ 117.500,00;

Preço de Venda unitário = R$ 2.500.000,00 / 5.000 = R$ 500,00

Valor unitário dos custos e despesas variáveis:

Tributos sobre Vendas = R$ 450.000,00 / 5.000 = R$ 90,00

Custos Variáveis = R$ 750.000,00 / 5.000 = R$ 150,00

Comissões sobre Vendas = R$ 125.000,00 / 5.000 = R$ 25,00

Vamos analisar cada uma das alternativas:

a) Se a Indústria produzir e vender 5.100 unidades mensais, terá prejuízo de R$ 23.500,00. FALSO, vamos utilizar o ponto de equilíbrio econômico que vai apontar o lucro ou prejuízo.

PEE = Custos e Despesas Fixas Totais + Resultado Desejado / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

PEE = 1.410.000,00 + (23.500,00) / 500,00 – (90,00 + 150,00 + 25,00 )

PEE = 1.410.000,00 – 23.500,00 / 500,00 – 265,00

PEE = 1.386.500,00 / 235,00

PEE = 5.900 unidades

Para a empresa ter um prejuízo de R$ 23.500,00 ela deverá vender 5.900 unidades.

b) Se a Indústria produzir e vender 5.500 unidades mensais, atingirá o ponto de equilíbrio financeiro. VERDADEIRO

PEF = Custos e Despesas Fixas Totais – Depreciação / Preço de Venda unitário –

(Custo Variável unitário e Despesas Variáveis unitárias)

PEF = 1.410.000,00 – 117.500,00 / 235,00

PEF = 1.292.500,00 / 235,00

PEF = 5.500 unidades

c) Se a Indústria produzir e vender 6.000 unidades mensais, atingirá o ponto de equilíbrio contábil. VERDADEIRO

PEC = Custos e Despesas Fixas Totais / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

PEC = 1.410.000,00 / 235,00

PEC = 6.000 unidades

d) Se a Indústria produzir e vender 6.400 unidades mensais, terá lucro de R$ 94.000,00. VERDADEIRO

PEE = Custos e Despesas Fixas Totais + Resultado Desejado / Preço de Venda unitário – (Custo Variável unitário e Despesas Variáveis unitárias)

PEE = 1.410.000,00 + 94.000,00 / 235,00

PEE = 1.504.000,00 / 235,00

PEE = 6.400 unidades

Gabarito: A.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Nossos Cursos: https://momentodeestudar.com.br/category/cursos/