Questão 36 – CFC 2017.1|Exame de Suficiência

(CFC/2017.1/Q36/Bacharel) De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria.

Considerando-se o exposto, é CORRETO afirmar que:

a) a Comparabilidade, a Compreensibilidade, a Tempestividade e a Verificabilidade representam Características Qualitativas Fundamentais da Informação Contábil-Financeira Útil.

b) a Comparabilidade, a Compreensibilidade, a Materialidade, a Relevância, a Representação Fidedigna, a Tempestividade e a Verificabilidade representam Características Qualitativas de Melhoria da informação contábil.

c) a Materialidade, a Relevância e a Representação Fidedigna representam Características Qualitativas de Melhoria da informação contábil.

d) a Relevância e a Representação Fidedigna representam Características Qualitativas Fundamentais da Informação Contábil-Financeira Útil.

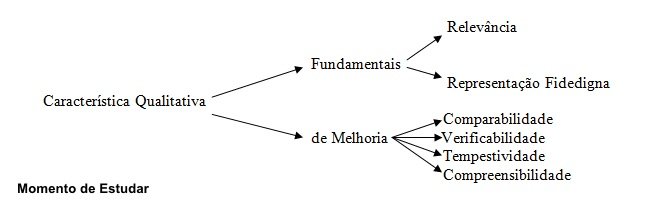

Comentário: Para resolver a questão é necessário sabermos quais são as Características Qualitativas da Informação Contábil. Vimos na nossa aula teórica que as Características Qualitativas estão dividas em Características Qualitativas Fundamentais e de Melhoria. As Características Qualitativas Fundamentais devem possuir Relevância e Representação Fidedigna. E as Características Qualitativas de Melhoria são representadas pela Comparabilidade, Verificabilidade, Tempestividade e Compreensibilidade. Segue o esquema que utilizamos em nossa aula teórica:

Vamos agora analisar as alternativas:

a) a Comparabilidade, a Compreensibilidade, a Tempestividade e a Verificabilidade representam Características Qualitativas Fundamentais da Informação Contábil-Financeira Útil. FALSO, as características qualitativas fundamentais são Relevância e Representação Fidedigna.

b) a Comparabilidade, a Compreensibilidade, a Materialidade, a Relevância, a Representação Fidedigna, a Tempestividade e a Verificabilidade representam Características Qualitativas de Melhoria da informação contábil. FALSO, as características qualitativas de melhoria são representadas pela Comparabilidade, Verificabilidade, Tempestividade e Compreensibilidade.

c) a Materialidade, a Relevância e a Representação Fidedigna representam Características Qualitativas de Melhoria da informação contábil. FALSO, as características qualitativas de melhoria são representadas pela Comparabilidade, Verificabilidade, Tempestividade e Compreensibilidade.

d) a Relevância e a Representação Fidedigna representam Características Qualitativas Fundamentais da Informação Contábil-Financeira Útil. VERDADEIRO, as características qualitativas fundamentais são Relevância e Representação Fidedigna.

Gabarito: D.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Participe do Preparatório para o Exame de Suficiência:

Descrição e Cronograma do Curso: https://goo.gl/9nv7KG

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2