Questão 38 – CFC 2017.1|Exame de Suficiência

(CFC/2017.1/Q38/Bacharel) Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Segundo o proprietário:

As estimativas de perdas previstas no conjunto normativo, assim como a redução ao Valor Realizável Líquido, Redução ao Valor Recuperável e com Créditos de Liquidação Duvidosa não são dívidas, ou seja, não serão pagas, e refletem apenas reduções nos benefícios dos ativos, o que interessa apenas a mim, especificamente.

Considero ainda inadequado o seu reconhecimento no resultado, pois será reduzido o lucro ou o prejuízo aumentado, pois o Fisco não admite a sua dedutibilidade.

Afinal, sou o proprietário e o Gestor, portanto, como usuário principal, minhas necessidades é que devem ser atendidas.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade:

a) deve aceitar as exigências do proprietário, afinal não há risco fiscal no atendimento à necessidade manifestada pelo proprietário, que é o usuário principal; dessa forma, estaria agindo de acordo com a Característica Qualitativa da Compreensibilidade.

b) deve acatar as exigências do proprietário, pois os casos mencionados são estimativas, logo, o seu atendimento, não marcado por uma transação efetiva, representa a perda da Característica Qualitativa da Objetividade.

c) não pode atender às exigências do proprietário; se o fizer, a informação contábil perderá a Característica de Representação Fidedigna, marcada pela neutralidade.

d) não pode atender às exigências do proprietário, se o fizer, a informação contábil perderá a Característica Qualitativa da Prudência, inerente à profissão contábil.

Comentário: Para responder a questão precisamos dos conceitos sobre as Características Qualitativas da Informação Contábil e é preciso também saber que é necessário seguir as Normas Contábeis ao invés das vontades do Proprietário/Gestor da Entidade. Dessa forma vamos analisar as alternativas:

a) deve aceitar as exigências do proprietário, afinal não há risco fiscal no atendimento à necessidade manifestada pelo proprietário, que é o usuário principal; dessa forma, estaria agindo de acordo com a Característica Qualitativa da Compreensibilidade. FALSO, o Profissional de Contabilidade não deve aceitar as exigências do proprietário e nesse caso a característica não terá Compreensibilidade já que a informação não será clara e compreensível já que informações importantes serão ignoradas.

b) deve acatar as exigências do proprietário, pois os casos mencionados são estimativas, logo, o seu atendimento, não marcado por uma transação efetiva, representa a perda da Característica Qualitativa da Objetividade. FALSO, o Profissional de Contabilidade não deve aceitar as exigências do proprietário e Objetividade não é uma Característica Qualitativa.

c) não pode atender às exigências do proprietário; se o fizer, a informação contábil perderá a Característica de Representação Fidedigna, marcada pela neutralidade. VERDADEIRO, o Profissional de Contabilidade não deve aceitar as exigências do proprietário e caso aceite a informação perderá Representação Fidedigna.

d) não pode atender às exigências do proprietário, se o fizer, a informação contábil perderá a Característica Qualitativa da Prudência, inerente à profissão contábil. FALSO, o Profissional de Contabilidade não deve aceitar as exigências do proprietário e Prudência não é uma Característica Qualitativa.

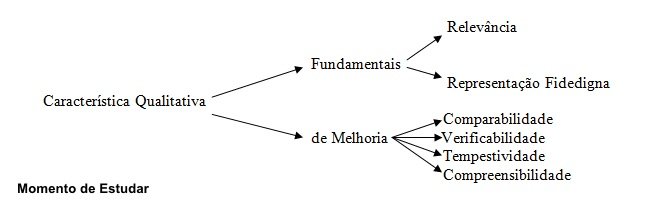

Lembrando que conforme nossa aula teórica segue o esquema das Características Qualitativas da Informação Contábil.

Gabarito: C.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Participe do Preparatório para o Exame de Suficiência:

Descrição e Cronograma do Curso: https://goo.gl/9nv7KG

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2