Revisão Aula 02: Balanço Patrimonial

LISTA DE QUESTÕES AULA 02:

01. (Pref. Mun. Sabara/2017/Q34/Contador) O balanço patrimonial é ferramenta importante na tomada de decisões das empresas. Determinada empresa, ao executar seu balanço, verificou que havia obrigações em moeda estrangeira, com cláusula de paridade cambial. De acordo com a legislação vigente (Lei nº 6.404/76 e alterações posteriores), para reconhecer estas obrigações no balanço, a empresa deve:

a) reconhece-la na moeda em que o negócio foi feito.

b) convertê-la em moeda nacional à taxa de câmbio média do ano do balanço.

c) convertê-la em moeda nacional à taxa de câmbio em vigor na data do balanço.

d) convertê-la em moeda nacional à taxa de câmbio em vigor na data da aquisição da obrigação.

Comentário: Conforme Lei nº 6.404/76 em seu art. 184. No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

I – as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço;

II – as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço;

III – as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante. (Redação dada pela Lei nº 11.941, de 2009)

Gabarito: C.

02. (Pref. Mun. Sabara/2017/Q39/Contador) No Balanço Patrimonial encontramos as reservas de capital, que somente poderão ser utilizadas para:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

II. Resgate, reembolso ou compra de ações.

III. Resgate de partes beneficiárias.

IV. Incorporação ao capital social.

V. Utilização para manutenção da operação da companhia.

Estão corretas as alternativas

a) I, II, III, IV e V.

b) I e II, apenas.

c) I, II e III, apenas.

d) I, II, III e IV, apenas.

Comentário: Essa questão diz respeito ao art. 200 da Lei nº 6.404/76:

“Art. 200. As reservas de capital somente poderão ser utilizadas para:

I – absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros (artigo 189, parágrafo único);

II – resgate, reembolso ou compra de ações;

III – resgate de partes beneficiárias;

IV – incorporação ao capital social;

V – pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada (artigo 17, § 5º).

Parágrafo único. A reserva constituída com o produto da venda de partes beneficiárias poderá ser destinada ao resgate desses títulos.”

Dessa forma, chegamos a conclusão que todos os itens da questão podem ser utilizados enquanto Reservas de Capital.

Gabarito: D.

03. (Pref. Mun. Sabara/2017/Q37/Técnico de Orçamento e Contabilidade) Empresa sólida no mercado, porém afetada pela crise, apresentou ao final de 20×6 balanço com os seguintes saldos:

ATIVO

Caixa: $ 123.000,00.

Bancos: $ 50.000,00.

Duplicatas a Receber Longo Prazo $ 30.000,00.

PASSIVO

Salários a Pagar: $ 90.000,00.

Fornecedores: $ 110.000,00.

Empréstimos: $ 45.000,00.

PATRIMÔNIO LÍQUIDO

Capital Social: $ 60.000,00.

Prejuízos Acumulados: ($ 103.000,00).

Analisando estes dados, qual é o valor do passivo a descoberto?

a) $ 43.000,00.

b) $ 60.000,00.

c) $ 103.000,00.

d) $ 245.000,00.

Comentário: Passivo a descoberto representa a situação líquida negativa onde o valor do ativo não será suficiente para cobrir as obrigações e possíveis prejuízos apresentados pela entidade. Nessa nesse, caso a Situação Líquida é igual ao Patrimônio Líquido.

Patrimônio Líquido = Situação Líquida

Patrimônio Líquido = Capital Social + (Prejuízos Acumulados)

Patrimônio Líquido = 60.000,00 + (103.000,00)

Patrimônio Líquido = 43.000,00

Gabarito: A.

04. (Pref. Mun. Caratinga/2015/Q21/Contador) As demonstrações contábeis corretamente elaboradas objetivam fornecer informações úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral. De acordo com a estrutura conceitual abordada na Lei Federal nº 6.404/76 e alterações posteriores, analise as afirmativas a seguir.

I. O conjunto completo de demonstrações contábeis inclui o balanço patrimonial, a demonstração do resultado do exercício, a demonstração de mutações do patrimônio líquido, a demonstração do fluxo de caixa, a demonstração de valor adicionado e as demonstrações e relatórios de análise geral.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

III. De acordo com o princípio da compatibilidade, uma entidade deve aplicar e divulgar determinada política contábil, visto que esse procedimento contribui para que os usuários sejam capazes de comparar as demonstrações contábeis que apresentam ao longo do tempo e, também, suas demonstrações contábeis com as diferentes entidades.

IV. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa.

V. O regime de competência retrata com propriedades os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos.

Estão corretas apenas as afirmativas:

a) I e IV.

b) II e V.

c) II e IV.

d) III e V.

Comentário: Vamos analisar cada uma dos itens:

I. O conjunto completo de demonstrações contábeis inclui o balanço patrimonial, a demonstração do resultado do exercício, a demonstração de mutações do patrimônio líquido, a demonstração do fluxo de caixa, a demonstração de valor adicionado e as demonstrações e relatórios de análise geral. FALSO, conforme Lei nº 6.404/76 em seu art. 176 “Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I – balanço patrimonial; II – demonstração dos lucros ou prejuízos acumulados; III – demonstração do resultado do exercício; e IV – demonstração dos fluxos de caixa; V – se companhia aberta, demonstração do valor adicionado. § 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior. § 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como “diversas contas” ou “contas-correntes”.” De acordo com o texto do trecho “e as demonstrações e relatórios de análise gerencial” apresentam o maior erro.

II. O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. VERDADEIRO, as demonstrações contábeis possuem o objetivo de fornecer informações que sejam úteis para tomada de decisão econômica por seus usuários.

III. De acordo com o princípio da comparabilidade, uma entidade deve aplicar e divulgar determinada política contábil, visto que esse procedimento contribui para que os usuários sejam capazes de comparar as demonstrações contábeis que apresentam ao longo do tempo e, também, suas demonstrações contábeis com as diferentes entidades. FALSO, os princípios contábeis foram revogados e essa revogação entrou em vigor em janeiro de 2017. Como essa prova foi aplicada antes dessa revogação vamos relembrar que o Princípio da Comparabilidade na verdade não existe. O que existe é a Comparabilidade que é uma característica qualitativa de melhoria conforme CPC00. Ela nos diz que “Comparabilidade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. Diferentemente de outras características qualitativas, a comparabilidade não está relacionada com um único item. A comparação requer no mínimo dois itens.” Portanto item falso.

IV. A estrutura conceitual aplica-se à forma e ao conteúdo das informações adicionais fornecidas para atender às necessidades da administração da empresa. FALSO, nas informações deve prevalecer a essência sob a forma para que essas informações sejam úteis para atender os usuários da entidade.

V. O regime de competência retrata com propriedades os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos. VERDADEIRO, o Regime de Competência determina que os fatos sejam registrados no momento em que ocorrem mesmo que o recebimento ou pagamento ainda não tenha sido realizado. Nesse caso por exemplo uma venda realizada em janeiro de 2018 deverá ser registrada/mensurada em janeiro de 2018 mesmo que o recebimento dessa venda só ocorra em março de 2018.

Gabarito: B.

05. (Pref. Mun. Olinda/2015/Q21/Técnico Contabilidade) A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis – estabelece requisitos gerais para a apresentação das demonstrações contábeis, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Entre as alternativas a seguir, assinale aquela que compõe o conjunto completo das demonstrações contábeis.

a) Balanço orçamentário ao final do período; demonstração do resultado do período; demonstração do patrimônio líquido do período; demonstração dos fluxos de caixa do período, demonstração dos fluxos de caixa do período; demonstração do valor adicionado do período.

b) Balanço patrimonial ao final do período; demonstração do resultado do período; demonstração das mutações do patrimônio líquido do período; demonstração dos fluxos de caixa do período; demonstração do valor adicionado do período.

c) Balanço patrimonial ao final do período; demonstração do resultado do período; demonstração das mutações do patrimônio líquido do período; demonstração dos fluxos de caixa do período; demonstração do valor dos ativos do período.

d) Balanço das receitas e despesas ao final do período; demonstração dos ativos e passivos do período; demonstração das mutações do patrimônio do período; demonstração dos fluxos de vendas do período; demonstração do valor do patrimônio líquido do período.

Comentário: Conforme a Lei nº 6.404/76 em seu art. 176 “Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I – balanço patrimonial; II – demonstração dos lucros ou prejuízos acumulados; III – demonstração do resultado do exercício; e IV – demonstração dos fluxos de caixa; V – se companhia aberta, demonstração do valor adicionado. § 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior. § 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como “diversas contas” ou “contas-correntes”.” De acordo com o art. 176 da Lei das Sociedades por Ações chegamos ao gabarito letra “B”.

Gabarito: B.

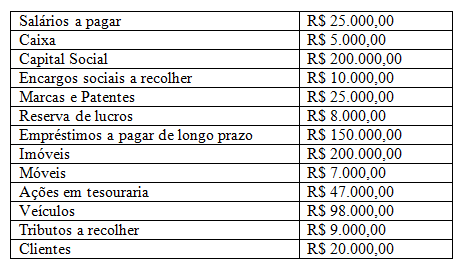

06. (Pref. Mun. Olinda/2015/Q22/Técnico Contabilidade) A Lei nº 6.404/76 e suas alterações posteriores determinam, entre outras, as normas para classificação das contas no balanço patrimonial. Uma empresa apresentou os seguintes saldos de contas ao final do período:

De acordo com as contas apresentadas, assinale a alternativa que apresenta o total do Ativo e o total do Patrimônio Líquido, respectivamente.

a) Ativo: R$ 355.000 e Patrimônio Líquido R$ 161.000,00.

b) Ativo: R$ 355.000 e Patrimônio Líquido R$ 355.000,00.

c) Ativo: R$ 350.000 e Patrimônio Líquido R$ 208.000,00.

d) Ativo: R$ 355.000 e Patrimônio Líquido R$ 208.000,00.

Comentário: Vamos iniciar localizando as contas no plano de contas:

Vamos agora encontrar o saldo dos grupos de contas:

Ativo = Caixa + Marcas e Patentes + Imóveis + Móveis + Veículos + Clientes

Ativo = 5.000 + 25.000 + 200.000 + 7.000 + 98.000 + 20.000

Ativo = 355.000,00

Patrimônio Líquido = Capital Social + Reserva de lucros + (Ações em tesouraria)

Patrimônio Líquido = 200.000 + 8.000 – 47.000

Patrimônio Líquido = 161.000,00

Gabarito: A.

07. (TRE MG/2015/Q41/Técnico Judiciário Contabilidade) As demonstrações contábeis são mais comumente elaboradas segundo o modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nacional. Como parte dos relatórios contábil-financeiros, as demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. É correto afirmar que os componentes relacionados diretamente à representação estruturada da posição patrimonial e financeira são apenas.

a) Ativo e Receitas.

b) Receitas e Despesas.

c) Ativo, Passivo e Patrimônio Líquido.

d) Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas.

Comentário: Posição patrimonial diz respeito aos grupos das contas patrimoniais presentes Balanço Patrimonial. Dessa forma esses grupos são Ativo, Passivo e Patrimônio Líquido.

Gabarito: C.

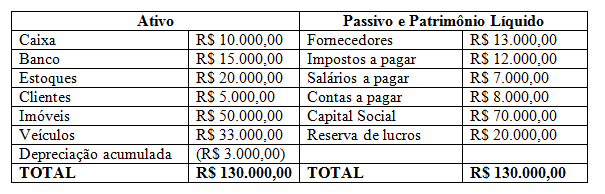

08. (CODERN/2014/Q35/Contador) Uma determinada empresa apresentou o seguinte Balanço Patrimonial:

De acordo com as informações, os totais das Aplicações de Recursos e do Capital de Terceiros são, respectivamente:

a) R$ 90.000,00 e R$ 50.000,00.

b) R$ 70.000,00 e R$ 130.000,00.

c) R$ 130.000,00 e R$ 40.000,00.

d) R$ 130.000,00 e R$ 90.000,00.

e) R$ 130.000,00 e R$ 130.000,00.

Comentário: Aplicações de Recursos também é conhecido como Ativo e Capital de Terceiros também é conhecido como Passivo.

Aplicações de Recursos = Ativo = R$ 130.000,00

Capital de Terceiros = Passivo = Fornecedores + Impostos a pagar + Salários a pagar + Contas a pagar

Capital de Terceiros = Passivo = 13.000 + 12.000 + 7.000 + 8.000

Capital de Terceiros = Passivo = 40.000,00

Gabarito: C.

09. (Pref. Mun. Nepomunceno/2013/Q33/Contador) Uma determinada empresa apresentou o seguintes saldos patrimoniais:

Com base nos dados, o total das Aplicações de Recursos e do Capital de Terceiros desta empresa são, respectivamente:

a) R$ 14.500,00 e R$ 37.000,00.

b) R$ 20.000,00 e R$ 37.000,00.

c) R$ 31.000,00 e R$ 17.000,00.

d) R$ 37.000,00 e R$ 17.000,00.

e) R$ 37.000,00 e R$ 20.000,00.

Comentário: Precisamos encontrar o valor das Aplicações de Recursos que também é conhecido como Ativo e o saldo do Capital de Terceiros que também é conhecido como passivo. Para isso vamos iniciar a resolução localizando as contas nos grupos do plano de contas.

Dessa forma temos:

Aplicação de Recursos = Ativo = Caixa + Duplicatas a receber + Estoques + Veículos

Aplicação de Recursos = Ativo = 6.000 + 8.500 + 9.500 + 13.000

Aplicação de Recursos = Ativo = R$ 37.000,00

Capital de Terceiros = Passivo = Fornecedores + Impostos a Pagar + Salários a Pagar

Capital de Terceiros = Passivo = 7.000 + 4.500 + 5.500

Capital de Terceiros = Passivo = R$ 17.000,00

Gabarito: D.

10. (Pref. Mun. Cantagalo RJ/2013/Q22/Contador) O Patrimônio Líquido representa a riqueza líquida da entidade que, em última análise, pertence aos sócios ou acionistas e indica a diferença entre o valor dos bens e direitos e o valor das obrigações com terceiros. É correto afirmar que uma situação líquida negativa ocorre quando:

a) os bens e direitos forem iguais ao Capital Próprio.

b) os bens e direitos forem iguais às obrigações com terceiros.

c) as obrigações com terceiros forem iguais ao Patrimônio Líquido.

d) os bens e direitos excederem o valor das obrigações com terceiros.

e) os bens e direitos forem menores que as obrigações com terceiros.

Comentário: Situação líquida negativa representa quando o ativo é menor do que o passivo exigível por terceiros (obrigações). Representa um passivo a descoberto. Ou seja, o valor do ativo não será suficiente para cobrir as obrigações e possíveis prejuízos apresentados pela entidade.

Gabarito: E.

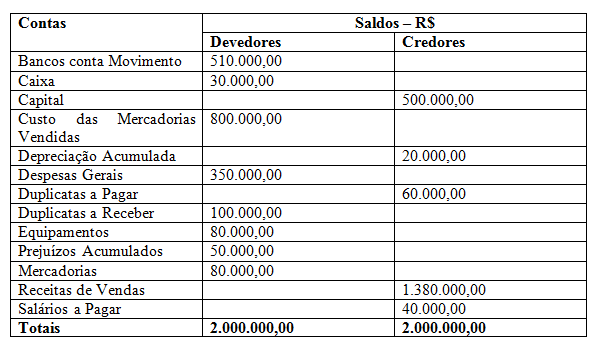

11. (Pref. Mun. Cantagalo RJ/2013/Q23/Contador) O lançamento contábil refere-se ao registro dos fatos contábeis nos livros Diário e Razão. De acordo com os procedimentos contábeis básicos, após a realização dos lançamentos e escrituração nos referidos livros, o Balancete de Verificação é elaborado com base nos saldos de todas as contas do Razão. A empresa JMM, após todos os ajustes, apresentou os seguintes dados no Balancete de Verificação de 31/12/20×2.

No Balanço Patrimonial, o Patrimônio Líquido totaliza:

a) R$ 500.000,00.

b) R$ 520.000,00.

c) R$ 680.000,00.

d) R$ 700.000,00.

e) R$ 720.000,00.

Comentário: Vamos localizar as contas nos grupos do plano de contas:

Patrimônio Líquido = Capital + (Prejuízo Acumulados) + Lucros

Patrimônio Líquido = 500.000,00 + (50.000,00) + Lucros

Resultado = Receita de Vendas – Custo das Mercadorias Vendidas – Despesas Gerais

Resultado = 1.380.000,00 – 800.000,00 – 350.000,00

Resultado = 230.000,00 => lucro

Patrimônio Líquido = 500.000,00 + (50.000,00) + Lucros

Patrimônio Líquido = 500.000,00 – 50.000,00 + 230.000,00

Patrimônio Líquido = 680.000,00

Gabarito: C.

12. (TSE/2012/Q33/Analista Judiciário Contabilidade) Ao efetuar determinado lançamento contábil, o contador chefe de uma empresa de serviços incorreu em um erro no reconhecimento da despesa de depreciação de um veículo, não tendo considerado o valor residual que normalmente atinge 30% do valor contábil dos bens imobilizados da empresa. Antes que qualquer ajuste de regularização seja efetuado, esse erro gera no patrimônio da empresa neste ano, o efeito de:

a) superavaliação do passivo, do patrimônio líquido e do lucro líquido.

b) superavaliação do ativo, do lucro líquido e do patrimônio líquido.

c) subavaliação do ativo, do lucro líquido e do patrimônio líquido.

d) subavaliação do passivo e superavaliação do lucro líquido e do patrimônio líquido.

Comentário: De acordo com o enunciado, o contador não considerou os 30% de valor residual na depreciação, ou seja, fazendo seu lançamento a maior já que não descontou o valor residual. Dessa forma a depreciação foi lançada com um valor maior. Sabendo que a depreciação possui a característica de ser uma conta retificadora esse valor vai diminuir ainda mais o saldo total do ativo caracterizando uma subavaliação do ativo.

Gabarito: C.

13. (TSE/2012/Q41/Analista Judiciário Contabilidade) As ações em tesouraria correspondem àquelas adquiridas pela própria companhia que as emitiu e deve ser classificada em conta específica redutora do Patrimônio Líquido. Sobre as ações em tesouraria é correto afirmar que:

a) não afetam o resultado da empresa.

b) não podem ser vinculadas ao saldo das reservas existentes.

c) possuem direitos patrimoniais, entre outros.

d) não podem gerar lucro em sua alienação.

Comentário: a conta ações em tesouraria é uma conta retificadora do Patrimônio Líquido e nesse caso é uma conta patrimonial. Dessa forma não afeta o resultado da empresa.

Gabarito: A.

14. (TSE/2012/Q42/Analista Judiciário Contabilidade) Uma empresa apresentava em 31 de dezembro de 2009 os seguintes saldos em seu Patrimônio Líquido:

Capital Social R$ 1.200,00

Reserva Legal R$ 200,00

Total R$ 1.400,00

No ano de 2010, a empresa obteve um lucro líquido de R$ 2.000,00. A empresa determina, em seu estatuto social, distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado. Qual será o valor do dividendo distribuído por esta empresa de 2010?

a) R$ 500,00.

b) R$ 490,00.

c) R$ 475,00.

d) R$ 450,00.

Comentário: Essa é uma questão sobre constituição e manutenção de reservas e distribuição de dividendos. Para distribuir os dividendos precisamos primeiro destinar o percentual correto para a conta de reserva.

Para resolver a questão precisamos lembrar que a Reserva legal é composta de 5% do Lucro Líquido do Exercício e o saldo dessa reserva está limitado a 20% do Capital Social.

Reserva Legal a ser constituída = 5% do lucro líquido = 5% de 2.000,00 = R$ 100,00

Limite da Reserva Legal = 20% do capital social = 20% de 1.200,00 = R$ 240,00

Ou seja, o limite da conta Reserva legal deve ser o saldo de R$ 240,00 e até o momento já temos R$ 200,00. A reserva a ser constituída será de R$ 100,00 mas esse valor ultrapassaria o limite estabelecido pois seu saldo seria então de R$ 300,00 sendo R$ 200,00 já constituído + a nova constituição de R$ 100,00.

Então adicionaremos o valor até chegar ao limite da reserva = R$ 240,00 – R$ 200,00 = R$ 40,00. Adicionaremos R$ 40,00 ao saldo da Reserva Legal.

Nesse momento o Lucro Líquido será então = R$ 2.000,00 – R$ 40,00 = R$ 1960,00

O enunciado nos informa que no estatuto social da empresa é determinado que a distribuição dos dividendos mínimos obrigatórios é de 25% do lucro líquido.

Dividendos = 25% do lucro líquido após constituição das reservas = R$ 1.960,00 x 25%

Dividendos = R$ 490,00

Gabarito: B.

15. (Pref Mun Uberlândia/2012/Q25/Contador) No ambiente empresarial e dos negócios, as empresas realizam diversas operações no intuito de manter ativa as operações da organização. Os demonstrativos são modelos sintéticos que procuram exprimir a realidade da empresa em determinado momento e se tornam, portanto, uma aproximação da situação empresarial, um retrato de sua configuração, um extrato de sua composição e resultado. Os demonstrativos contábeis obrigatórios para as empresas brasileiras são:

a) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração das Origens e Aplicação de Recursos e Demonstração do Valor Adicionado.

b) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração das Origens e Aplicação de Recursos.

c) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros e Prejuízos Acumulados, Demonstração das Origens e Aplicação de Recursos e Demonstração do Fluxos de Caixa.

d) Balanço Patrimonial, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração da Gestão de Caixa e Mutações do Patrimônio Líquido.

e) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e Demonstração do Valor Adicionado.

Comentário: Conforme a Lei nº 6.404/76 em seu art. 176 “Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I – balanço patrimonial; II – demonstração dos lucros ou prejuízos acumulados; III – demonstração do resultado do exercício; e IV – demonstração dos fluxos de caixa; V – se companhia aberta, demonstração do valor adicionado. § 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior. § 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como “diversas contas” ou “contas-correntes”.” De acordo com o art. 176 da Lei das Sociedades por Ações chegamos ao gabarito letra “E”.

Gabarito: E.

16. (Pref Mun Barra Velha/2012/Q30/Contador) No Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos, conforme Medida Provisória nº 44/2008.

a) Ativo Circulante; Ativo não Circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível..

b) Ativo Circulante; Ativo realizável a longo prazo, ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

c) Ativo Circulante; Ativo realizável a longo prazo, ativo permanente, dividido em investimentos, imobilizado e intangível.

d) Ativo Circulante; Ativo não Circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado, intangível e diferido.

e) Ativo Circulante, Ativo não Circulante, composto por ativo realizável a longo prazo, ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

Comentário: A questão está antiga mas compreende a estrutura atualizada do nosso plano de contas. Dessa forma chegamos a alternativa letra “A”.

Gabarito: A.

17. (TRT 13º região/2012/Q33/Contabilidade) A Empresa Comercial Bons Lucros Ltda. apresenta em seu balanço as seguintes informações: Ativo Total – R$ 1.200.000,00 e Obrigações – R$ 1.900.000,00. De acordo com as informações apresentadas e os princípios da equação patrimonial, é correto afirmar que essa empresa apresenta:

a) Situação líquida nula.

b) Patrimônio líquido de R$ 700.000,00.

c) Patrimônio líquido de R$ 3.100.000,00.

d) Passivo a descoberto de R$ 700.000,00.

e) déficit de R$ 700.000,00.

Comentário: A equação patrimonial é:

Ativo = Passivo + Patrimônio Líquido

1.200.000,00 = 1.900.000,00 + PL

PL = 1.200.000,00 – 1.900.000,00

PL = (700.000,00)

O Patrimônio líquido nesse caso ficou negativo e por isso não podemos marcar a letra “B” como gabarito. Mas perceba que a letra “D” pode representar nosso gabarito já que essa situação apresentada pelo enunciado representa um passivo a descoberto no valor de R$ 700.000,00.

Situação líquida negativa representa quando o ativo é menor do que o passivo exigível por terceiros (obrigações). Representa um passivo a descoberto. Ou seja, o valor do ativo não será suficiente para cobrir as obrigações e possíveis prejuízos apresentados pela entidade.

Gabarito: D.

18. (COFEN/2011/Q16/Contador) A diferença entre Ativo (bens e direitos) e Passivo (obrigações) denomina-se:

a) Balanço patrimonial.

b) Situação líquida.

c) Situação líquida positiva.

d) Situação líquida negativa.

e) Resultado do Exercício.

Comentário: A diferença entre Ativo e Passivo chama-se Situação Líquida.

Gabarito: B.

19. (Pref Mun João Monlevade MG/2011/Q24/Contador) Uma determinada empresa possui a seguinte situação patrimonial. Observe.

Com base na equação do balanço, pode-se afirmar que a equação representativa da situação patrimonial revela:

a) estabilidade relativa.

b) inexistência de riqueza própria.

c) situação nula.

d) insolvência absoluta.

e) existência de passivo a descoberto.

Comentário: Note que o valor total dos ativos e passivo + PL batem completamente, ou seja, o balanço está fechado corretamente. Note ainda que o valor do ativo é menor que o valor do passivo demonstrando uma situação de passivo a descoberto.

Situação líquida negativa representa quando o ativo é menor do que o passivo exigível por terceiros (obrigações). Representa um passivo a descoberto. Ou seja, o valor do ativo não será suficiente para cobrir as obrigações e possíveis prejuízos apresentados pela entidade.

Gabarito: E.

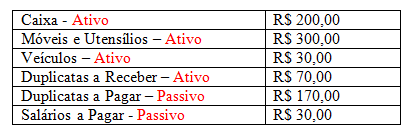

20. (Pref Mun Londrina MG/2011/Q40/Contador) O Balanço Patrimonial da Empresa Novos Talentos em 31/12/2010 era o seguinte:

Assinale a situação líquida dessa empresa nesse momento:

a) Situação Líquida Superavitária.

b) Situação Líquida Ativa de R$ 600,00.

c) Situação Líquida Nula.

d) Situação Líquida Passiva.

e) Situação Líquida Inexistente.

Comentário: Vamos iniciar a resolução localizando as contas no plano de contas.

Ativo = Caixa + Móveis e Utensílios + Veículos + Duplicatas a Receber

Ativo = 200,00 + 300,00 + 30,00 + 70,00

Ativo = 600,00

Passivo = Duplicatas a Pagar + Salários a Pagar

Passivo = 170,00 + 30,00

Passivo = 200,00

Situação Líquida = Ativo – Passivo

Situação Líquida = 600,00 – 200,00

Situação Líquida = 400,00

O gabarito da questão foi apontado pela banca como letra “B”, na verdade não teria como ser a letra “B” já que o saldo da situação líquida é de 400,00 e nesse caso eu marcaria a alternativa “A” como “Situação Líquida Superavitária”. De todo caso vamos aproveitar a questão para analisar como é realizada a cobrança pela Consulplan ok?

Essa mesma questão com os mesmos dados também foi utilizada no Concurso do Conselho Regional de Engenharia, Arquitetura e Agronomia do Rio de Janeiro (CREA/RJ) e nessa ocasião o gabarito foi de “Situação Líquida Nula” então realmente não podemos confiar no gabarito.

Portanto para o nosso curso vou considerar essa questão como Nula.

Gabarito: Nulo.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2

A QUESTÃO 03 NAO QUERIA SABER A RESPOSTA E SIM COMO CHEGOU QUELA RESPOSTA.

DA ONDE SAIO 60.000,00 + 103.000,00

ESSES 2 VALORES VINHERAM DA ONDE?