Revisão Aula 03: Plano de Contas, Balancete de Verificação e Depreciação

LISTA DE QUESTÕES AULA 03:

01. (Pref. Mun. Sabara/2017/Q36/Contador) O Balanço Patrimonial tem a função de representar a situação patrimonial de uma empresa em determinado momento. No Balanço Patrimonial, de acordo com a legislação, deve-se apresentar as seguintes contas, EXCETO:

a) Despesas com juros.

b) Propriedades para investimento.

c) Investimentos avaliados pelo método de equivalência patrimonial.

d) Capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade.

Comentário: Essa questão poderá ser facilmente resolvida com a ajuda do plano de contas. Vamos localizar cada uma das alternativas no plano de contas:

a) Despesas com juros – Resultado (Despesas)

b) Propriedades para investimento – Ativo Não Circulante (Propriedade para Investimentos)

c) Investimentos avaliados pelo método de equivalência patrimonial – Ativo Não Circulante (Participações Avaliadas pelo Método da Equivalência Patrimonial)

d) Capital integralizado e reservas e outras contas atribuíveis aos proprietários da entidade – Patrimônio Líquido (Capital Subscrito / Reservas).

Como a questão pede a opção que NÃO está presente no Balanço Patrimonial chegamos ao gabarito A (despesas com juros).

Gabarito: A.

02. (Pref. Mun. Sabara/2017/Q46/Técnico de Orçamento e Contabilidade) “A direção da empresa Lucros S/A decidiu por aplicar em ações de um fundo de investimentos, parte do lucro obtido no exercício anterior.” O prazo estipulado para resgate é de 8 meses. Essa aplicação deverá ser classificada no:

a) Ativo circulante.

b) Passivo circulante.

c) Patrimônio líquido.

d) Reservas de ações.

Comentário: A aplicação de ações está localizado no plano de contas no grupo do Ativo Circulante dentro de Aplicações Financeiras.

Gabarito: A.

03. (Pref. Mun. Venda Nova do Imigrante/2016/Q37/Contador) Nas demonstrações de Lucros e Dividendos Ltda verifica-se que há a contabilização de $ 5.800,00 de despesa com Imposto de Renda. Com relação a este registro, é correto afirmar que:

a) É conta patrimonial.

b) Afeta o lucro líquido.

c) Afeta o resultado operacional.

d) Na DRE é registrada após o resultado bruto.

Comentário: Despesa com Imposto de Renda é uma despesa localizada no grupo do Resultado e por isso altera o lucro líquido.

Gabarito: B.

04. (Pref. Mun. Ibiaçu/2015/Q17/Contador) “Uma máquina, adquirida pela empresa Beta, veio com um sistema operacional (software) instalado sem o qual ela não funciona.” No balanço, onde deve ser classificado o referido software?

a) Ativo intangível.

b) Ativo circulante.

c) Ativo imobilizado.

d) Ativo realizável a longo prazo.

Comentário: Perceba que o enunciado informa que a máquina adquirida não funciona sem o referido software, dessa forma precisamos mensurar os dois itens juntos já que um item não funciona sem o outro. E dessa forma vamos classificar a máquina em Ativo Imobilizado e incluir o software com a máquina.

Gabarito: C.

05. (Pref. Mun. Ibiaçu/2016/Q20/Contador) Na elaboração do balanço patrimonial, entre outros, tem-se o ativo imobilizado que é formado pelo conjunto de bens necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível. Assinale a alternativa que apresenta apenas contas do ativo imobilizado.

a) Imóveis, máquinas, terrenos e ferramentas.

b) Imóveis, direitos autorais, estoques e veículos.

c) Imóveis, veículos, aeronaves, terrenos e marcas e patentes.

d) Imóveis, veículos, aeronaves, terrenos e estoque de mercadorias.

Comentário: Vamos analisar cada uma das alternativas:

a) Imóveis (ativo imobilizado), máquinas (ativo imobilizado), terrenos (ativo imobilizado) e ferramentas (ativo imobilizado). CORRETO.

b) Imóveis (ativo imobilizado), direitos autorais (ativo intangível), estoques (ativo circulante) e veículos (ativo imobilizado). INCORRETO.

c) Imóveis (ativo imobilizado), veículos (ativo imobilizado), aeronaves (ativo imobilizado), terrenos (ativo imobilizado) e marcas e patentes (ativo intangível). INCORRETO.

d) Imóveis (ativo imobilizado), veículos (ativo imobilizado), aeronaves (ativo imobilizado), terrenos (ativo imobilizado) e estoque de mercadorias (ativo circulante). INCORRETO.

Gabarito: A.

06. (Pref. Mun. Patos de Minas/2015/Q21/Contador) A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial. A entidade deve classificar um ativo como circulante quando:

a) o ativo for mantido essencialmente com a finalidade de negociação.

b) espera realizar o ativo, ou pretender vende-lo ou consumi-lo, após 24 meses.

c) espera realizar o ativo no período de até 24 meses após a data das demonstrações contábeis.

d) o ativo for caixa ou equivalente de caixa, mesmo que sua troca ou uso para liquidação de passivo seja restrita durante pelo menos doze meses após a data das demonstrações contábeis.

Comentário: O ativo deve ser mantido como circulante se for mantido essencialmente com a finalidade de negociação ou se pretender vende-lo ou consumi-lo até 12 meses.

Gabarito: A.

07. (Pref. Mun. Natividade/2014/Q23/Téc. Contabilidade) Na teoria da contabilidade está definido que constituem o ativo os bens e direitos; já o passivo é constituído por obrigações. De acordo com essa premissa, é correto afirmar que representa um direito à conta:

a) Veículos.

b) Provisão para 13º.

c) Duplicatas a pagar.

d) Adiantamento a fornecedores.

Comentário: Adiantamento a fornecedores é considerado uma conta de direito pois representa um direito da entidade de receber os produtos ou serviços mediante o pagamento antecipado que foi realizado. É como se você pagasse adiantado a padaria e diante desse adiantamento fosse acordado que ela te forneceria 30 pães por mês. Dessa forma você tem direito a receber por um adiantamento realizado a um fornecedor.

Gabarito: D.

08. (Pref. Mun. Natividade/2014/Q24/Téc. Contabilidade) Um determinado contador foi contratado para realizar o inventário de uma empresa a ser liquidada. Em seus relatórios, apontou que a entidade possuía um Ativo fixo no valor de R$ 18.000,00. É exemplo de um bem fixo a conta:

a) Estoque.

b) Móveis e utensílios.

c) Material de expediente.

d) Banco conta movimento.

Comentário: Entre as opções apresentadas a conta que melhor representa um bem fixo é a conta de Móveis e utensílios.

Gabarito: B.

09. (Pref. Mun. Natividade/2014/Q29/Téc. Contabilidade) O grupo de contas do ativo é dividido entre ativo circulante e ativo não circulante. No ativo não circulante está o sub-grupo “realizável a longo prazo”. É uma conta a ser contabilizada no realizável a longo prazo:

a) Bancos.

b) Veículos.

c) Duplicatas a receber.

d) Empréstimos a diretores.

Comentário: Entre as contas apresentadas a conta de Empréstimos a diretores é considerada como realizável a longo prazo.

Gabarito: D.

10. (Pref. Mun. Natividade/2014/Q30/Téc. Contabilidade) As contas da escrituração são definidas na contabilidade em contas patrimoniais e contas de resultado. São contas patrimoniais, EXCETO:

a) Clientes.

b) Prêmio de seguro.

c) Aplicações financeiras.

d) Adiantamento a fornecedores.

Comentário: Prêmios de seguros é considerada como conta de resultado, as demais são contas patrimoniais. Vale a pena nesse momento relembrar que as contas patrimoniais estão presentes nos grupos do Ativo, Passivo e Patrimônio Líquido, já as contas do resultado estão nos grupos das Receitas e Despesas.

Gabarito: B.

11. (MAPA/2014/Q42/Técnico de Contabilidade) Em qual grupo de contas do Balanço Patrimonial devem ser classificadas as participações permanentes em outras sociedades (controladas, coligadas e controladas em conjunto) e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa?

a) Intangível.

b) Imobilizado.

c) Investimento.

d) Ajuste de avaliação patrimonial.

Comentário: As participações permanentes em outras sociedades (controladas, coligadas e controladas em conjunto) e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa são classificadas no Investimento.

Gabarito: C.

12. (CODERN/2014/Q29/Contador) As contas do Ativo e de Despesas possuem natureza devedora, enquanto as contas do Passivo, Patrimônio Líquido e Receitas possuem natureza credora. Dessa forma, os saldos das contas de Receitas, Ativo e Passivo aumentam quando nelas são efetuados, respectivamente, lançamentos a:

a) débito, débito e débito.

b) débito, crédito e débito.

c) crédito, débito e crédito.

d) crédito, crédito e débito.

e) crédito, crédito e crédito.

Comentário: As contas o Ativo e Despesas aumentam a débito e diminuem a crédito por possuírem natureza devedora. Já as contas do Passivo, Patrimônio Líquido e Receitas possuem natureza credora e dessa forma aumentam a crédito e diminuem a débito.

Gabarito: C.

13. (MAPA/2014/Q22/Contador) Determinados gastos são realizados no período corrente, mas beneficiam o exercício seguinte ou o subperíodo de tal exercício, como, por exemplo, os prêmios de seguros pagos antecipadamente. Tais gastos denominados Despesas do Exercício Seguinte ou Despesas Antecipadas. As Despesas do Exercício Seguinte são classificadas no:

a) Ativo Circulante.

b) Despesas Gerais.

c) Ativo Não Circulante.

d) Despesas Administrativas.

Comentário: As despesas do exercício seguinte são classificadas como Ativo Circulante e isso acontece por exemplo, com a conta Adiantamento a Fornecedores.

Gabarito: A.

14. (Pref. Mun. Sabara/2017/Q39/Técnico de Orçamento e Contabilidade) O balancete de verificação é um demonstrativo contábil que reúne todas as contas em movimento na entidade e seus respectivos saldos, extraídos do livro razão. É uma ferramenta extremamente importante para elaboração do balanço patrimonial. Assim, analisando um balancete de verificação de uma empresa temos:

Receitas da Prestação de Serviços: $ 32.000,00;

Despesas Administrativas: $ 2.000,00;

Capital Social: $ 40.000,00;

Bancos: $ 5.000,00;

Caixa: $ 1.000,00; e,

Duplicatas a receber: $ 14.000,00.

Diante dos dados anteriores, é correto afirmar que o saldo das contas credoras é:

a) $ 22.000,00.

b) $ 38.000,00.

c) $ 40.000,00.

d) $ 72.000,00.

Comentário: A questão pede o sado das contas credoras e para encontrar esse saldo vamos identificar a natureza das contas apresentadas no enunciado:

Receitas da Prestação de Serviços: $ 32.000,00 – Natureza credora

Despesas Administrativas: $ 2.000,00 – Natureza devedora

Capital Social: $ 40.000,00 – Natureza credora

Bancos: $ 5.000,00 – Natureza devedora

Caixa: $ 1.000,00 – Natureza devedora

Duplicatas a receber: $ 14.000,00 – Natureza devedora

Saldo das contas credoras = 32.000,00 + 40.000,00

Saldo das contas credoras = 72.000,00

Gabarito: D.

15. (TRE MG/2015/Q44/Técnico Judiciário Contabilidade) Tendo em vista que, em todos os lançamentos, o valor do débito é exatamente igual ao valor do crédito, a soma de todas as contas com saldos devedor deve corresponder à soma de todas as contas com saldo credor. Para verificar se as somas estão corretas, utiliza-se o balancete de verificação. Em relação ao balancete de verificação, analise.

I. É elaborado com base nos saldos de todas as contas do diário.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice-versa).

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade.

IV. Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores.

Estão corretas apenas as afirmativas:

a) I e II.

b) II e III.

c) III e IV.

d) II, III e IV.

Comentário: Vamos analisar cada uma das alternativas:

I. É elaborado com base nos saldos de todas as contas do diário. FALSO, o balancete de verificação é elaborado com base em cada lançamento realizado de acordo com o plano de contas.

II. Seu principal objetivo é testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores e vice-versa). VERDADEIRO, correto esse é o objetivo do balancete de verificação.

III. O grau de detalhamento do balancete de verificação deverá ser consentâneo com sua finalidade. VERDADEIRO, o detalhamento nos lançamentos do balancete de verificação deve acompanhar o objetivo de verificar o método das partidas dobradas.

IV. Os elementos mínimos que devem constar do balancete de verificação são: identificação da entidade, data a que se refere, abrangência, identificação das contas e respectivos grupos, e saldos das contas somando os saldos devedores com os credores. FALSO, os saldos das contas devedoras e credoras não devem ser somados e sim os saldos das contas credoras formando um saldo único e em contra partida os saldos das contas devedoras formando um saldo único.

Gabarito: B.

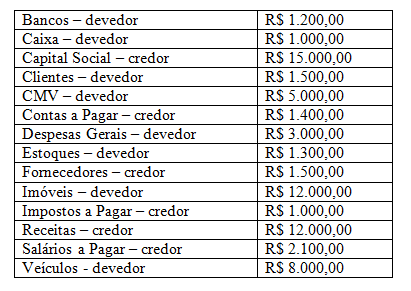

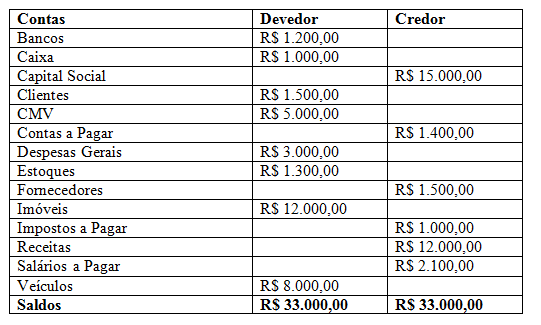

16. (CODERN/2014/Q32/Contador) Uma determinada empresa iniciou suas atividades em outubro/2013. Em dezembro desse mesmo ano, os saldos das contas apresentavam os seguintes valores:

Com base nos dados apresentados, é correto afirmar que, antes do encerramento do resultado, o Balancete de Verificação da empresa deverá apresentar um total de:

a) R$ 21.000,00.

b) R$ 25.000,00.

c) R$ 28.000,00.

d) R$ 33.000,00.

e) R$ 40.000,00.

Comentário: Vamos localizar a natureza das contas para elaboração do Balancete de Verificação:

Vamos agora elaborar o balancete de verificação:

Gabarito: D.

17. (TRE MG/2015/Q51/Técnico Judiciário Contabilidade) A depreciação é uma estimativa do desgaste do bem, podendo ocorrer casos em que ele esteja totalmente depreciado e ainda tenha condições de produzir ou possuir valor de revenda no mercado. O bem pode ser depreciado a partir do período em que ele foi posto em funcionamento. Assinale a alternativa em que é vedada a dedução da despesa de depreciação ou exaustão.

a) Terrenos.

b) Semoventes.

c) Carros da empresa.

d) Equipamentos da empresa.

Comentário: Mesmo sendo um item do ativo imobilizado os terrenos não sofrem depreciação ou exaustão.

Gabarito: A.

18. (CODERN/2014/Q40/Técnico de Contabilidade) A diminuição do valor dos elementos do ativo imobilizado e intangível será registrada periodicamente em conta de depreciação, amortização e exaustão. Nesse sentido, analise as afirmativas:

I. A amortização refere-se também à perda do valor do capital aplicado na aquisição de direitos de propriedade industrial ou comercial.

II. A depreciação diz respeito à perda de valor dos direitos que têm por objeto bens físicos sujeitos a desgastes ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. A depreciação poderá ter seu montante acumulado de contas superior ao custo de aquisição do bem corrigido monetariamente, podendo o valor contábil ou mesmo ser negativo.

IV. A exaustão diz respeito à perda do valor decorrente de sua exploração de direitos, cujos objetos sejam recursos minerais ou florestas, ou bens aplicados nessas explorações.

V. A exaustão refere-se também à perda do valor do capital aplicado em objeto, cuja utilização possui prazo legal ou contratualmente limitado.

Estão corretas apenas as afirmativas:

a) II e IV.

b) III e IV.

c) I, II e III.

d) I, II e IV.

e) II, III e IV.

Comentário: Vamos analisar cada um dos itens apresentados:

I. A amortização refere-se também à perda do valor do capital aplicado na aquisição de direitos de propriedade industrial ou comercial. VERDADEIRO, essa é a definição de amortização.

II. A depreciação diz respeito à perda de valor dos direitos que têm por objeto bens físicos sujeitos a desgastes ou perda de utilidade por uso, ação da natureza ou obsolescência. VERDADEIRO, essa é a definição de depreciação.

III. A depreciação poderá ter seu montante acumulado de contas superior ao custo de aquisição do bem corrigido monetariamente, podendo o valor contábil ou mesmo ser negativo. FALSO, a depreciação não pode ultrapassar o valor de aquisição do bem, logo não existe bem com valor contábil negativo.

IV. A exaustão diz respeito à perda do valor decorrente de sua exploração de direitos, cujos objetos sejam recursos minerais ou florestas, ou bens aplicados nessas explorações. VERDADEIRO, essa é a definição de exaustão.

V. A exaustão refere-se também à perda do valor do capital aplicado em objeto, cuja utilização possui prazo legal ou contratualmente limitado. FALSO, esse conceito se refere a amortização e não exaustão.

Gabarito: D.

19. (TSE/2012/Q33/Analista Judiciário Contabilidade) Ao efetuar determinado lançamento contábil, o contador chefe de uma empresa de serviços incorreu em um erro no reconhecimento da despesa de depreciação de um veículo, não tendo considerado o valor residual que normalmente atinge 30% do valor contábil dos bens imobilizados da empresa. Antes que qualquer ajuste de regularização seja efetuado, esse erro gera no patrimônio da empresa neste ano, o efeito de:

a) superavaliação do passivo, do patrimônio líquido e do lucro líquido.

b) superavaliação do ativo, do lucro líquido e do patrimônio líquido.

c) subavaliação do ativo, do lucro líquido e do patrimônio líquido.

d) subavaliação do passivo e superavaliação do lucro líquido e do patrimônio líquido.

Comentário: De acordo com o enunciado, o contador não considerou os 30% de valor residual na depreciação, ou seja, fazendo seu lançamento a maior já que não descontou o valor residual. Dessa forma a depreciação foi lançada com um valor maior. Sabendo que a depreciação possui a característica de ser uma conta retificadora esse valor vai diminuir ainda mais o saldo total do ativo caracterizando uma subavaliação do ativo.

Gabarito: C.

20. (TSE/2012/Q49/Analista Judiciário Contabilidade) Um veículo foi adquirido no dia 1º de julho de 2010 pelo valor de R$ 65.000,00. O veículo terá vida útil estimada em mais 5 anos e valor residual de R$ 14.000,00. No momento da compra, a empresa adquirente incorreu em gastos de R$ 3.200,00 com frete e R$ 1.600,00 para transporte do veículo até o seu estabelecimento. Além disso, a empresa irá quitar o IPVA atrasado de R$ 6.000,00 que não havia sido pago pelo antigo dono no ano anterior. De acordo com as informações, o valor de depreciação do veículo no ano de 2010, corresponde a:

a) R$ 5.100,00.

b) R$ 5.580,00.

c) R$ 6.180,00.

d) R$ 7.580,00.

Comentário: Existiriam duas interpretações para essa resolução. Vamos iniciar considerando o IPVA como custo de aquisição.

Custo de aquisição…………R$ 65.000,00 + 3.200 + 1.600 + 6.000 = 75.800

(-) Valor residual……………………………………………………………………(14.000)

(=) Valor depreciável……………………………………………………………….61.800

Depreciação anual: 61.800/5 = 12.360

Depreciação em 2010 (seis meses) = 12.360/2 = 6.180. Gabarito: C.

Poderíamos também desconsiderar o valor do IPVA considerando apenas como um tributo obrigatório e o valor depreciável do bem ficaria assim:

Custo de aquisição…………R$ 65.000,00 + 3.200 + 1.600 = 69.800

(-) Valor residual…………………………………………………………(14.000)

(=) Valor depreciável…………………………………………………….55.800

Depreciação anual: 55.800/5 = 11.160

Depreciação em 2010 (seis meses) = 11.160/2 = 5.580. Gabarito: B.

O raciocínio reconhecido pela banca foi considerando o IPVA como custo de aquisição, dessa forma Gabarito: C.

Gabarito: C.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2