Revisão Aula 11: Reservas e Dicas Finais! (Última aula)

LISTA DE QUESTÕES AULA 11:

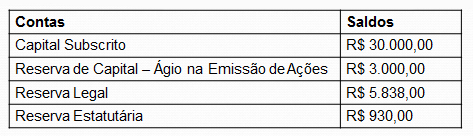

01. (CFC/2016.1/Q03/Bacharel) Uma Sociedade Empresária apresentou, em 31.12.2015, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$ 8.300,00.

Nesse caso, de acordo com a Lei nº 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

a) R$ 162,00.

b) R$ 415,00.

c) R$ 2.300,00.

d) R$ 2.462,00.

Comentário: A questão nos pede o valor destinado a Reserva Legal, esse valor é obrigatório e deve seguir as regras que a Lei nº 6.404/76 nos impõe:

Destinação: 5% do Lucro Líquido

Limite obrigatório: não pode exceder 20% do Capital Social

Limite facultativo: Reserva legal + Reserva de Capital não pode exceder 30% do Capital Social.

De posse dessas informações vamos analisar a situação proposta:

Valor de Destinação do Lucro Líquido:

5% do Lucro Líquido = 5% x R$ 8.300,00

5% do Lucro Líquido = R$ 415,00

O Saldo da Reserva Legal com os 5% ficaria = R$ 5.838,00 + R$ 415,00 = R$ 6.253,00

Devemos lembrar que existe um limite obrigatório para a Reserva Legal, sem essa informação você poderia cair na pegadinha da banca já que existe a opção de 415,00 como resposta.

Portanto vamos calcular o limite obrigatório que não pode ser excedido.

Verificação do Limite Obrigatório (não exceder):

20% do Capital Social = 20% x R$ 30.000,00

20% do Capital Social = R$ 6.000,00

Com o saldo dos 5% da Reserva ultrapassamos o limite obrigatório em R$ 253,00 (R$ 6.253,00 – R$ 6.000,00) e por isso precisamos ajustar o valor que será destinado para a Reserva:

Destinação = R$ 415,00 – R$ 253,00 = R$ 162,00.

Gabarito: A.

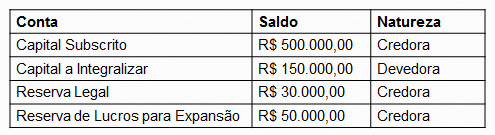

02. (CFC/2015.1/Q13/Bacharel) Uma Sociedade Empresária apresentava, em 1º.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

Integralização de capital em dinheiro no montante de R$ 80.000,00.

Lucro Líquido do período no montante de R$ 120.000,00.

Destinação do lucro para dividendos obrigatórios a pagar de R$ 65.000,00.

Destinação do lucro para Reserva Legal de R$ 6.000,00.

Destinação do lucro para Reserva de Lucros para Expansão de R$ 49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa, em 31.12.2014, era de:

a) R$ 565.000,00.

b) R$ 630.000,00.

c) R$ 865.000,00.

d) R$ 930.000,00.

Comentário: Sabemos que o PL em 1º.1.2014 é de:

Patrimônio Líquido = 500.000 – 150.000 + 30.000 + 50.000

Patrimônio Líquido = R$ 430.000,00

Diante das movimentações que o Patrimônio Líquido teve ao longo de 2014 podemos fazer as seguintes alterações:

Considerando que o Lucro líquido do período foi de R$ 120.000,00 e que R$ 65.000 será destinado para dividendos obrigatórios então já podemos concluir que o lucro que restante que será acrescentado ao Patrimônio líquido será de:

Lucro Líquido no PL de 31.12.2014 = Lucro líquido – destinação para dividendos obrigatórios

Lucro Líquido no PL de 31.12.2014 = R$ 120.000,00 – R$ 65.000,00

Lucro Líquido no PL de 31.12.2014 = R$ 55.000,00

Dessa forma podemos concluir que o Patrimônio Líquido em 31.12.2014 será:

Patrimônio Líquido em 31.12.2014 = Saldo em 1º.1.2014 + Lucro Líquido já com distribuição dos dividendos + Integralização de 80.000

Patrimônio Líquido em 31.12.2014 = 430.000 + 55.000 + 80.000

Patrimônio Líquido em 31.12.2014 = R$ 565.000,00

As destinações do lucro para Reserva Legal e para Reserva de Lucros para Expansão não alteram o valor do PL já que essas contas também pertencem ao PL consistindo, portanto, em transferências de contas no mesmo grupo.

Gabarito: A.

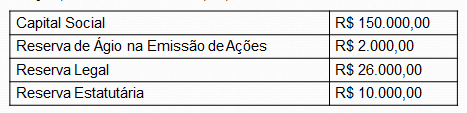

03. (CFC/2014.1/Q06/Bacharel) Uma Sociedade empresária apurou, no exercício de 2013, um lucro líquido de R$ 120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e da respectiva destinação, era de R$ 188.000,00, assim distribuído:

De acordo com a Lei nº 6.404/76, o valor a ser registrado em Reserva Legal, como destinação do lucro líquido apurado em 2013, é de:

a) R$ 4.000,00, uma vez que o saldo da Reserva legal está limitado a 20% do Capital Social.

b) R$ 6.000,00, uma vez que a reserva legal deve corresponder a 5% do lucro líquido do exercício antes de qualquer outra destinação.

c) R$ 7.000,00, pois a companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das demais reservas de lucro exceder 30% do capital social.

d) R$ 9.000,00, pois a companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva acrescido do montante das reservas de capital exceder 30% do capital social.

Comentário: Para resolver a questão precisamos ficar atentos as regras para a constituição da Reserva Legal.

Segundo a Lei 6.404/76 no art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

§ 1° A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o § 1° do artigo 182, exceder de 30% (trinta por cento) do capital social.

§ 2° A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

Reserva Legal → 5% do Lucro Líquido do Exercício → Limitado a 20% do Capital Social

Ou seja, sabemos que o capital social é de R$ 150.000,00, e a entidade já possui uma reserva legal constituída no valor de R$ 26.000,00.

Com o lucro líquido de R$ 120.000,00 poderíamos acrescentar a reserva legal o valor de R$ 6.000 (sendo 5% do Lucro líquido = 120.000,00 x 5%) mas também sabemos que a reserva legal não pode ter um valor acima de R$ 30.000 (20% do capital social = 20% de 150.000).

Dessa forma do valor de R$ 6.000 que podemos destinar a Reserva Legal só poderemos utilizar R$ 4.000 para não passar dos limites estabelecidos na lei 6.404/76.

Gabarito: A.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2