Simulado 01 2017 – Questões 01 a 05

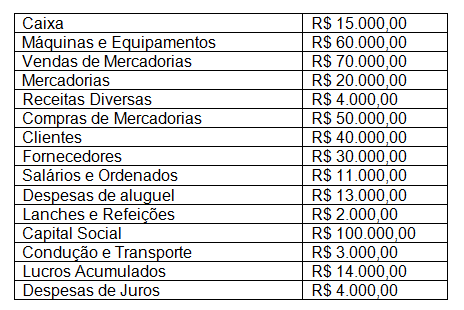

01. O balancete de verificação da Cia. Coisas S.A, em 31.12.16, era composto pelos saldos das seguintes contas:

Observações:

1. O estoque final de mercadorias foi avaliado em R$ 15.000,00.

2. O salário de dezembro de 2016, no valor de R$ 1.000,00, será pago somente em janeiro de 2017.

3. Dos aluguéis pagos em 2016, R$ 2.000,00 referem-se a despesas de janeiro de 2017.

4. Não há implicações de ordem fiscal ou tributária.

Ao elaborar as demonstrações financeiras do exercício findo em 31/12/16, depois de feitos os ajustes necessários à observância do princípio contábil da competência, vamos encontrar, no balanço patrimonial, o grupo patrimônio líquido no valor de:

a) R$ 99.000,00

b) R$ 100.000,00

c) R$ 101.000,00

d) R$ 102.000,00

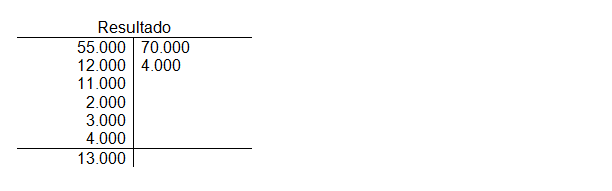

Comentário: CVM = Estoque Inicial + Compras – Estoque Final

CVM = 20.000 + 50.000 – 15.000

CVM = 55.000

Patrimônio Líquido

Capital Social 100.000

Lucros Acumulados (14.000 – 13.000) 1.000

101.000

Note que Salários e Ordenados já é uma conta de despesa e pelo regime de competência precisamos reconhecer o fato no acontecimento e não no pagamento. Dessa forma em Salários e Ordenados no valor de 11.000 vamos acrescentar 1.000 que apenas será pago em janeiro, mas entende-se que o serviço já foi utilizado. Dessa forma a despesa Salários e Ordenados = 11.000 + 1.000 = 12.000

Para Despesa de Aluguel a tabela já nos traz o valor de 13.000, entretanto nos ajustes foi informado que 2.000 se refere-se apenas a Janeiro dessa forma ainda não foi apropriado. Ou seja, Despesa de Aluguel = 13.000 – 2.000 = 11.000

Gabarito: C.

02. Com relação à situação patrimonial, assinale a opção CORRETA.

a) A compra de matéria-prima a prazo provoca a diminuição no Ativo e no Passivo.

b) A integralização de capital em dinheiro provoca diminuição no Ativo e no Patrimônio Líquido.

c) O pagamento de compra de máquinas em dinheiro provoca redução no Ativo e aumento no Passivo.

d) O pagamento de fornecedores em dinheiro provoca diminuição no Ativo e no Passivo.

Comentário: Vamos analisar cada alternativa:

a) A compra de matéria-prima a prazo provoca a diminuição no Ativo e no Passivo. FALSO, a compra de matéria prima a prazo provoca aumento no Ativo e no Passivo. Debita-se Matéria-Prima aumentando o Ativo e credita-se Fornecedores aumentando o Passivo:

D – Matéria Prima (Ativo – aumento)

C – Fornecedores (Passivo – aumento)

b) A integralização de capital em dinheiro provoca diminuição no Ativo e no Patrimônio Líquido. FALSO, a integralização de capital em entrega de bens provocam o aumento do Ativo e aumento do Patrimônio Líquido, o registro fica débito em Caixa (bens em dinheiro) aumentando o Ativo e crédito em Capital Social aumentando também o Patrimônio Líquido:

D – Caixa (Ativo – aumento)

C – Capital Social (Patrimônio Líquido – aumento)

c) O pagamento de compra de máquinas em dinheiro provoca redução no Ativo e aumento no Passivo. FALSO, a compra de bens provocam o aumento do Ativo, como esse pagamento foi realizado em dinheiro (Caixa – Ativo) vai ocorrer a diminuição também do Ativo.

D – Máquina (Ativo – aumento)

C – Caixa (Ativo – diminui)

Caso o lançamento mencionasse que o pagamento seria a prazo debitaria a conta Máquinas e creditaria a conta Fornecedores e então a questão estaria correta. Exame de Suficiência CFC – Conselho Federal de Contabilidade www.momentodeestudar.com.br SIMULADO 01

d) O pagamento de fornecedores em dinheiro provoca diminuição no Ativo e no Passivo. VERDADEIRO, o pagamento em dinheiro (Caixa) provoca a diminuição do Ativo, pois vamos creditar a conta e a diminuição também do Passivo com o débito sofrido.

D – Fornecedores (Passivo – diminui)

C – Caixa (Ativo – diminui)

Gabarito: D.

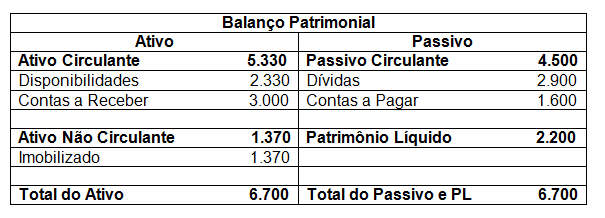

03. A Coisas S.A possuindo disponibilidades no valor de R$ 2.730,00, imobilizações de R$ 3.270,00 e dívidas de R$ 2.900,00, realizou duas transações:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afirmar com certeza que essa Entidade tem:

a) Ativo de R$ 6.500,00; Passivo exigível de R$ 4.700,00 e Patrimônio líquido de R$ 2.800,00.

b) Ativo de R$ 6.700,00; Passivo exigível de R$ 4.500,00 e Patrimônio líquido de R$ 2.200,00.

c) Ativo de R$ 6.000,00; Passivo exigível de R$ 4.000,00 e Patrimônio líquido de R$ 2.600,00.

d) Ativo de R$ 6.300,00; Passivo exigível de R$ 4.300,00 e Patrimônio líquido de R$ 3.100,00.

Comentário: Compra de uma máquina por R$ 2.000,00 pagando 20% de entrada:

D – Imobilizado ……………………………………2.000

C – Contas a Pagar ……………………………….1.600

C – Disponibilidades ……………………………….400

Venda de um equipamento por R$ 3.000,00 perdendo 30%:

D – Contas a Receber ……………………………3.000

D – Perda de Capital (resultado) ……………….900

C – Imobilizado ……………………………………3.900

Ativo = 2.330 + 1.370 + 3.000 = 6.700

Passivo Exigível = 2.900 + 1.600 = 4.500

Patrimônio Líquido = Ativo – Passivo Exigível = 6.700 – 4.500 = 2.200

Gabarito: B.

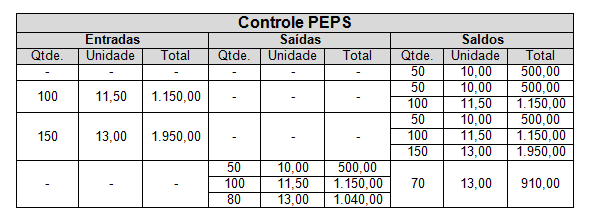

04. Uma companhia apresentada 50 unidades da mercadoria A em estoque adquiridas ao custo de 10,00 a unidade. Durante o mês de merco ocorreram os seguintes fatos:

10 de março: Aquisição de 100 unidades de A ao custo unitário de 11,50

15 de março: Aquisição de 150 unidades de A ao custo unitário de 13,00

20 de março: Venda de 230 unidades de A ao valor unitário de 20,00

Conforme dados apresentados considerando o método PEPS de controle de estoque, informe o Lucro Bruto obtido ao final do mês de março:

a) 1.040,00

b) 1.950,00

c) 910,00

d) 1.910,00

Comentário:

O estoque final é visualizado na tabela na coluna dos Saldos: EF = 910,00

O CVM corresponde aos somatório na coluna das Saídas:

CMV = 500 + 1.150 + 1.040 = 2.690

O Lucro Bruto é a diferença entre as Vendas Líquidas e o CMV:

Lucro Bruto = Venda Líquida – CMV → Lucro Bruto = 4.600 – 2.690 = 1.910,00

Gabarito: D.

05. A Coisas S.A adquiriu uma máquina a prazo, para uso na produção, diretamente do fabricante, com preço de R$ 100.000,00, com IPI de 10%, ICMS de 18%, PIS de 1,65% e Cofins de 7,6%.

Considerando os dados apresentados informe o saldo do Imobilizado:

a) R$ 80.025,00

b) R$ 80.000,00

c) R$ 70.500,00

d) R$ 100.000,00

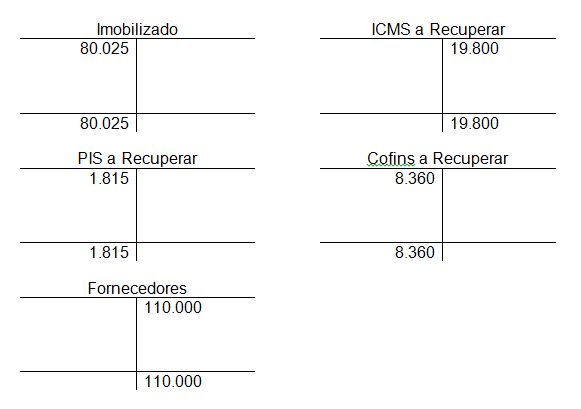

Comentário:

Ou seja:

D – Imobilizado ………………………………………………………….. R$ 80.025,00

D – ICMS a Recuperar ………………………………………………… R$ 19.800,00

D – PIS a Recuperar ……………………………………………………. R$ 1.815,00

D – Cofins a Recuperar ……………………………………………….. R$ 8.360,00

C – Fornecedores ……………………………………………………….. R$ 110.000,00

Gabarito: A.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2