Simulado 01 2017 – Questões 06 ao 10

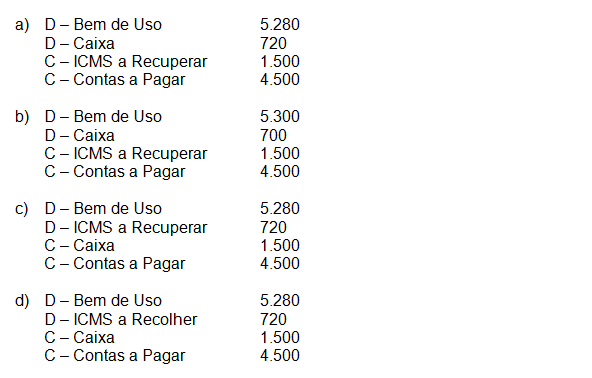

06. A comercial Alvorada adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e financiando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%. A contabilização para essa operação é:

Comentário: A contabilização para essa operação é:

Comentário: A contabilização para essa operação é:

D – Bem de Uso ………………………………………. 5.280

D – ICMS a Recuperar…………………………………..720

C – Caixa ………………………………………………….1.500

C – Contas a Pagar …………………………………….4.500

Nos razonetes:

Gabarito: C.

07. Assinale a opção que apresenta apenas contas classificadas no Patrimônio Líquido.

a) Reserva de Lucro, Ações de Emissão Própria em Tesouraria, Empréstimos de Curto Prazo.

b) Reserva Especial para Ágio na Incorporação, Despesas Pagas Antecipadamente e Ajustes Acumulados de Conversão.

c) Reservas Estatutárias, Lucros Acumulados e Ajuste de Avaliação Patrimonial.

d) Empréstimos de Curto Prazo, Provisões Fiscais e Contas a Pagar.

Comentário: Essa é uma questão que cobra o conhecimento do Plano de Contas.

a) Reserva de Lucro (Patrimônio Líquido), Ações de Emissão Própria em Tesouraria (Patrimônio Líquido), Empréstimos de Curto Prazo (Passivo Circulante). FALSO

b) Reserva Especial para Ágio na Incorporação (Patrimônio Líquido), Despesas Pagas Antecipadamente (Ativo não circulante) e Ajustes Acumulados de Conversão (Patrimônio Líquido). FALSO

c) Reservas Estatutárias (Patrimônio Líquido), Lucros Acumulados (Patrimônio Líquido) e Ajuste de Avaliação Patrimonial (Patrimônio Líquido). VERDADEIRO

d) Empréstimos de Curto Prazo (Passivo Circulante), Provisões Fiscais (Passivo Circulante) e Contas a Pagar (Passivo Circulante). FALSO

Gabarito: C.

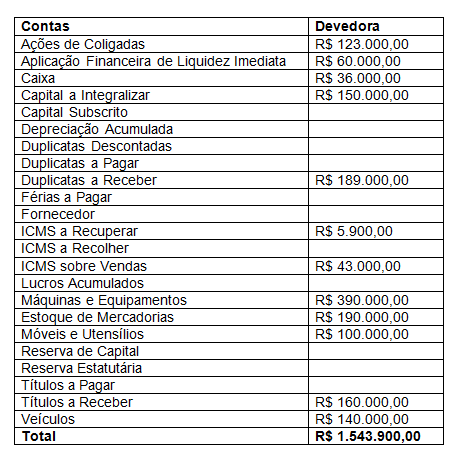

08. Uma Sociedade Empresária, em 30 de junho de 2016, apresentava os saldos abaixo, das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

a) o saldo das contas de natureza credora corresponde a R$ 1.453.900,00.

b) o saldo das contas de natureza devedora corresponde a R$ 1.371.000,00

c) o saldo das contas patrimoniais credoras corresponde a R$ 1.401.000,00.

d) o saldo das contas patrimoniais devedoras corresponde a R$ 1.543.900,00.

Comentário: Vamos montar o balancete de verificação identificando a natureza de cada uma das contas apresentadas:

Vamos agora separar as contas em devedoras e credoras:

Vamos agora separar as contas em devedoras e credoras:

Com o balancete de verificação chegamos à conclusão de que podemos descartar as alternativas A e B, pois os valores não condizem com o que a questão apresentou e, além disso, foi analisado apenas a natureza das contas, nas demais alternativas foi pedido apenas a natureza das contas patrimoniais. Dessa forma vamos agora analisar os saldos credores e devedores apenas das contas patrimoniais, ou seja, sem as contas de resultado (despesas e receitas).

Com o balancete de verificação chegamos à conclusão de que podemos descartar as alternativas A e B, pois os valores não condizem com o que a questão apresentou e, além disso, foi analisado apenas a natureza das contas, nas demais alternativas foi pedido apenas a natureza das contas patrimoniais. Dessa forma vamos agora analisar os saldos credores e devedores apenas das contas patrimoniais, ou seja, sem as contas de resultado (despesas e receitas).

Chegamos ao saldo das contas patrimoniais devedoras no valor de R$ 1.543.900,00

Chegamos ao saldo das contas patrimoniais devedoras no valor de R$ 1.543.900,00

Gabarito: D.

09. O patrimônio da Coisas S.A é constituído pelos elementos que abaixo apresentamos com valores apurados em 30 de setembro de 2016.

Sabendo-se que essa empresa apresenta lucros acumulados correspondentes a 25% do

Sabendo-se que essa empresa apresenta lucros acumulados correspondentes a 25% do

valor do capital de terceiros, podemos afirmar que o valor do seu Capital Social é:

a) 1.200,00

b) 3.000,00

c) 2.550,00

d) 1.800,00

Comentário: Vamos classificar as contas para então calcular o valor do Capital Social.

Ativo = 2.100,00 + 600,00 + 900,00 + 1.200,00 + 450,00 + 750,00 = 6.000,00

Ativo = 2.100,00 + 600,00 + 900,00 + 1.200,00 + 450,00 + 750,00 = 6.000,00

Passivo = 600,00 + 900,00 + 300,00 = 1.800,00

Patrimônio Líquido = Ativo – Passivo = 6.000,00 – 1.800,00 = 4.200,00

Conforme o enunciado o PL é composto das seguintes contas:

PL = Capital Social + Reservas de Lucros + Reservas de Capital + Lucros Acumulados

Lucros Acumulados = 25% × Capital de Terceiros = 25% × 1.800,00 = 450,00

PL = Capital Social + 750,00 + 1.800,00 + 450,00 = Capital Social + 3.000,00

Calculando o Capital Social:

Capital Social + 3.000,00 = 4.200,00 ⇒ Capital Social = 1.200,00

Gabarito: A.

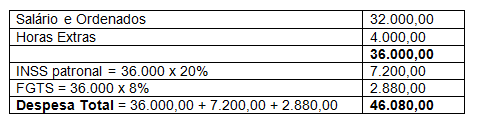

10. A folha de pagamento de agosto era representada pelos seguintes itens: salários e ordenados R$ 32.000,00; horas extras R$ 4.000,00; INSS patronal 20%; INSS de empregados 11%; FGTS 8%.

Ao contabilizar essa folha de pagamento, o setor de contabilidade terá de registrar despesas no valor de:

a) R$ 38.880,00

b) R$ 42.120,00

c) R$ 43.200,00

d) R$ 46.080,00

Comentário: Conforme já vimos o INSS dos empregados não representa despesa para a empresa, que, no entanto, é responsável pela retenção do tributo na fonte.

Gabarito: D.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2