Simulado 01 2017 – Questões 46 ao 50

46. De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas Explicativas como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte dos requisitos, em conformidade com as normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade deve declarar de forma explícita e sem reservas essa conformidade nas Notas Explicativas. Entende-se como atendida a maior parte dos requisitos quando setenta e cinco por cento das rubricas do Balanço Patrimonial e Demonstração do Resultado do Exercício estão de acordo com as normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

a) F, F, V.

b) F, V, F.

c) V, F, V.

d) V, V, F.

Comentário: Vamos analisar cada uma das opções:

I. Notas Explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca

de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. VERDADEIRO, as Notas Explicativas visam fornecer as informações necessárias para esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou ainda, para menção de fatos que podem alterar futuramente tal situação patrimonial.

II. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis utilizadas ou por meio de Notas Explicativas ou qualquer outra divulgação explicativa. VERDADEIRO, os critérios de avaliação previstos em lei devem ser descritos para evidenciar algo a mais em relação ao que já é norma legal e é de conhecimento público, ou seja, a preocupação deve ser de tratar com ênfase, ocupando os espaços que merecem, os atos e fatos particulares da entidade.

III A entidade cujas Demonstrações Contábeis estão, na maior parte dos requisitos, em conformidade com as normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade deve declarar de forma explícita e sem reservas essa conformidade nas Notas Explicativas. Entende-se como atendida a maior parte dos requisitos quando setenta e cinco por cento das rubricas do Balanço Patrimonial e Demonstração do Resultado do Exercício estão de acordo com as normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade. FALSO, todas as notas devem estar previstas em lei e devem ser descritos para conhecimento público.

Gabarito: D.

47. Uma Sociedade Empresária foi citada para apresentar os cálculos periciais referentes a um processo trabalhista.

A sentença proferida em 1º grau, às folhas 59 a 67 dos autos, condenou a reclamada a pagar ao reclamante:

Horas extras diurnas, com 50% de acréscimo, 35 horas em outubro/2013, com integração no Repouso Semanal Remunerado – RSR.

Atualização monetária pelo índice fixo de 27%, abrangendo todo o período da verba reclamada até a data do laudo.

Juros de mora a contar da propositura da ação, que ocorreu em 1º de abril de 2015.

Informações Adicionais:

A jornada de trabalho do reclamante era de 220 horas mensais.

A propositura da ação ocorreu em 1º de abril de 2015.

O laudo foi finalizado em 31 de julho de 2015.

Os Juros de Mora sobre o valor atualizado serão de 1% ao mês, regime de capitalização simples.

O salário, a quantidade de dias úteis e os domingos e feriados estão apresentados no quadro abaixo:

De acordo com os dados apresentados, o valor total devido ao reclamante é de:

a) R$369,89.

b) R$393,99.

c) R$469,76.

d) R$488,55.

Comentário: para chegar ao valor total devido precisamos calcular as horas extras com os seus acréscimos, depois calcular os juros, posteriormente precisamos calcular a atualização monetária para se chegar ao valor devido pela empresa.

Cálculo das horas extras:

A empresa proporcionava o salário de R$ 1.250,00 em outubro de 2013 com uma jornada de 220 horas. A empresa deverá pagar 35 horas extras diurnas. Vamos primeiro calcular o valor da hora trabalhada:

Hora trabalhada = R$ 1.250 / 220 horas

Hora trabalhada = R$ 5,68 por hora

Horas extras diurnas = 35h x R$ 5,68

Horas extras diurnas = R$ 198,86

O enunciado informa que as horas extras possuem 50% de acréscimo. Portanto:

Acréscimo de 50% = R$ 198,86 x 50%

Acréscimo de 50% = R$ 99,43

Horas Extras + Acréscimo = R$ 198,86 + R$ 99,43

Horas Extras + Acréscimo = R$ 298,30

Precisamos ainda acrescentar o repouso semanal remunerado “Dias úteis/Domingos e Feriados: 25 dias úteis e 6 domingos / feriados.”

RSR = (298,30 / 25 dias) x 6 dias

RSR = 71,59

Dessa forma chegamos ao Total das Horas Extras:

Total Horas Extras = R$ 298,30 + R$ 71,59

Total Horas Extras = R$ 369,89

Apurando e Aplicando os Juros

A questão informou: “Juros de mora a contar da propositura da ação, que ocorreu em 1º de abril de 2015”

“O laudo foi finalizado em 31 de julho de 2015.”

“Os Juros de Mora sobre o valor atualizado serão de 1% ao mês, regime de capitalização simples.”

Sabendo que os juros é 1% ao mês por capitalização simples, logo teremos 4 meses (abril a julho) serão 4%. E os juros serão:

Juros = 369,89 x 4%

Juros = 14,80

Dessa forma:

Horas Extras + Juros = 369,90 + 14,80

Horas Extras + Juros = 384,68

Calculando a atualização monetária:

“Atualização monetária pelo índice fixo de 27%, abrangendo todo o período da verba reclamada até a data do laudo.”

Atualização monetária = 384,68 x 27%

Atualização monetária = 103,86

Encontrando o Total do Valor Devido:

Total valor devido = 384,68 + 103,86

Total valor devido = R$ 488,55

Gabarito: D.

48. As receitas do setor público são classificadas em duas categorias econômicas: as Receitas Correntes e as Receitas de Capital. As Receitas Correntes correspondem a:

a) receitas de contribuições, patrimonial, agropecuária, industrial, de serviços, tributária e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

b) receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos.

c) recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital.

d) recursos recebidos de outras pessoas de direito público ou privado, destinados a atender receitas classificáveis em Receitas de Capital, e ainda o superávit do Orçamento Corrente.

Comentário: As Receitas Correntes são compostas por receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais e de serviços e transferências correntes. As Receitas de Capital são compostas por investimentos, alienações e amortizações e transferências de capital.

Gabarito: A.

49. Dadas as assertivas abaixo, assinale a alternativa correta.

I – A destinação da receita do tributo não é relevante para caracterizar qualquer espécie tributária prevista no Sistema Tributário Nacional.

II – A taxa e o preço público podem ser instituídos, fiscalizados e cobrados por empresas privadas que tenham recebido concessão de serviço público.

III – Segundo o entendimento do Supremo Tribunal Federal existem três espécies tributárias em nosso Sistema Tributário Nacional: impostos, taxas e contribuição de melhoria.

IV – É vedada ao Distrito Federal a instituição do Imposto sobre a Propriedade Predial e Territorial Urbana.

a) Estão corretas apenas as assertivas I e II.

b) Estão corretas apenas as assertivas II e III.

c) Estão corretas apenas as assertivas III e IV.

d) Todas as assertivas estão incorretas.

Comentário:

I – A destinação da receita do tributo não é relevante para caracterizar qualquer espécie tributária prevista no Sistema Tributário Nacional. FALSO, a destinação da receita do tributo é relevante para caracterizar qualquer espécie tributária prevista no Sistema Tributário Nacional.

II – A taxa e o preço público podem ser instituídos, fiscalizados e cobrados por empresas privadas que tenham recebido concessão de serviço público. FALSO, a taxa e o preço público podem ser fiscalizados e cobrados por empresas privadas que tenham recebido concessão de serviço público.

III – Segundo o entendimento do Supremo Tribunal Federal existem três espécies tributárias em nosso Sistema Tributário Nacional: impostos, taxas e contribuição de melhoria. FALSO, segundo o entendimento do Supremo Tribunal Federal existem cinco espécies tributárias em nosso Sistema Tributário Nacional: impostos, taxas, contribuição de melhoria, empréstimos compulsórios e contribuições especiais.

IV – É vedada ao Distrito Federal a instituição do Imposto sobre a Propriedade Predial e Territorial Urbana. FALSO, não é vedada ao Distrito Federal a instituição do Imposto sobre a Propriedade Predial e Territorial Urbana

Gabarito: D.

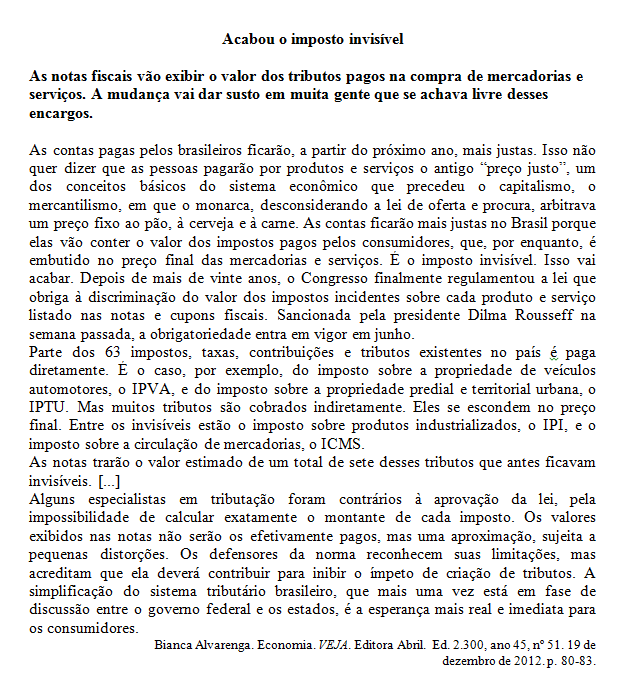

Leia o texto a seguir para responder à próxima pergunta.

50. Com base no texto, identifique o item INCORRETO.

a) O capitalismo sucedeu o sistema econômico mercantilista.

b) O “preço justo” era o preço fixo arbitrado pelo monarca, desconsiderando a lei da oferta e da procura dos produtos.

c) Impostos como o ICMS e o IPI estão embutidos hoje no valor final dos serviços e das mercadorias.

d) A presidenta da República regulamentou a lei que obriga a supressão dos impostos invisíveis que o Congresso sancionou.

Gabarito: D.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2