Simulado 01 2017 – Questões 41 ao 45

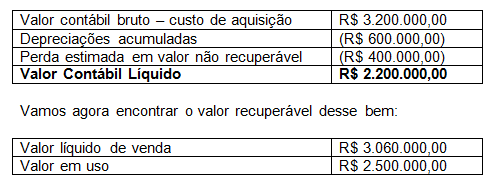

41. Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado, identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução ao valor recuperável complementar a ser reconhecida no resultado, ao final do período de 2014, é de:

a) R$150.000,00.

b) R$ 860.000,00

c) R$1.560.000,00.

d) R$2.200.000,00.

Comentário: A questão nos pede o valor da perda complementar para a redução do valor recuperável do ativo imobilizado. O valor recuperável é o maior entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Vamos primeiro encontrar o valor contábil líquido desse bem:

Como o valor recuperável é o maior entre o valor justo menos os custos de venda de um ativo e seu valor em uso, nesse caso chegamos ao valor recuperável de R$ 3.060.000,00

Calculando a diferença entre o valor contábil líquido e o valor recuperável:

Diferença = Valor Contábil Líquido – Valor Recuperável

Diferença = R$ 2.200.00,00 – R$ 3.060.000,00

Diferença = R$ 860.000,00

Esse é o valor da perda complementar R$ 860.000,00

Gabarito: B.

42. De acordo com a Lei nº 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, julgue os itens abaixo, e, em seguida, assinale a opção FALSA.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas não devem apresentar informações adicionais indicadas nas próprias demonstrações financeiras pois são consideradas desnecessárias para uma apresentação adequada.

III. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Estão FALSOS os itens:

a) I e II, apenas.

b) I e III, apenas.

c) I, II e III.

d) II e III, apenas.

Comentário: Vamos analisar cada uma das opções:

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração. FALSO, o art. 243 da Lei 6404/76 afirma que o relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício. Assim, a lei não faz menção do Relatório da Administração em relação às Notas Explicativa.

II. As Notas Explicativas não devem apresentar informações adicionais indicadas nas próprias demonstrações financeiras pois são consideradas desnecessárias para uma

apresentação adequada. FALSO, “as demonstrações serão complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimentos da situação patrimonial e dos resultados do exercício”.

III. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. VERDADEIRO, as notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis.

Gabarito: A.

43. De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

a) o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

b) o risco de que os procedimentos executados pelo auditor, para reduzir o risco de auditoria a um nível aceitavelmente baixo, não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

c) o risco inerente à suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados.

d) o risco que uma distorção pode causar em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação, e que possa ser relevante, individualmente ou em conjunto com outras distorções.

Comentário: De acordo com a NBC TA 200, no item 13 que trata das “Definições” diz o seguinte sobre Risco de Detecção: “Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.”

Gabarito: B.

44. As características qualitativas são os tributos que tornam as demonstrações contábeis úteis para os usuários. As quatro principais características qualitativas de melhoria são:

a) Compreensibilidade, relevância, confiabilidade e comparabilidade.

b) Compreensibilidade, verificabilidade, tempestividade e comparabilidade.

c) Competência, prudência, tempestividade, relevância.

d) Integridade, primazia da essência sobre a forma, neutralidade e prudência.

Comentário: São características qualitativas fundamentais a relevância e a representação fidedigna e são características qualitativas de melhoria a comparabilidade, verificabilidade, tempestividade e compreensibilidade.

Gabarito: B.

45. De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação à Fraude no Contexto da Auditoria de Demonstrações Contábeis, NÃO constitui aspecto do qual decorre informação contábil fraudulenta:

a) a aplicação incorreta intencional dos princípios contábeis relativos a valores, classificação, forma de apresentação ou divulgação.

b) a manipulação, falsificação ou alteração de registros contábeis que serviram de base à elaboração de demonstrações contábeis.

c) a mentira ou omissão intencional nas demonstrações contábeis de eventos, operações ou outras informações significativas.

d) a utilização não intencional de processos matemáticos imprecisos para a realização de estimativas relacionadas a ajustes contábeis.

Comentário: De acordo com a NBC TA 240, no item 11 que trata das “Definições” diz o seguinte sobre Fraude: “Fraude é o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolva dolo para obtenção de vantagem injusta ou ilegal”.

Gabarito: D.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2