Questão 19 – CFC 2018.1|Exame de Suficiência

Tipos de Prova: Tipo 01 Branca Questão 19 / Tipo 02 Verde Questão 20 / Tipo 03 Amarelo Questão 21 / Tipo 04 Azul Questão 21

(CFC/Consulplan/2018.1/Q19) Uma empresa agroindustrial que tem o real como moeda funcional importou uma colheitadeira no valor de US$ 10.000,00 (dez mil dólares). Por ocasião do desembaraço aduaneiro, efetuado no dia 30 de abril, foram pagos tributos não recuperáveis no montante de R$ 2.000,00 (dois mil reais). A colheitadeira foi usada ao longo do mês de maio. O pagamento foi acordado para ser efetuado em 30 de junho, ao final da colheita da safra.

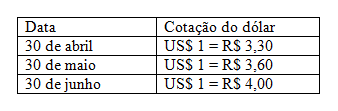

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor dessa colheitadeira em 30 de abril:

a) R$ 33.000,00 (trinta e três mil reais).

b) R$ 35.000,00 (trinta e cinco mil reais).

c) R$ 36.000,00 (trinta e seis mil reais).

d) R$ 40.000,00 (quarenta mil reais).

Comentário: O método de conversão adotado pelo Pronunciamento CPC 02 é o método da taxa corrente. Por esse método, a conversão será realizada da seguinte forma, a partir de suas demonstrações na moeda estrangeira, já ajustadas aos critérios brasileiros:

a) os ativos e passivos serão convertidos utilizando-se a taxa de fechamento (denominada também de taxa corrente) na data do respectivo balanço;

b) o patrimônio líquido inicial será o patrimônio líquido final do período anterior conforme convertido a época;

c) as mutações no patrimônio líquido ocorridas durante o período, como por exemplo, pagamentos de dividendos e aumentos de capital, deverão ser convertidas pelas respectivas taxas históricas, ou seja, as taxas cambiais das datas em que ocorreram as transações;

d) todas as receitas e despesas da demonstração do resultado serão convertidas utilizando-se as taxas cambiais em vigor nas datas das transações ou, quando possível, pela taxa média do período; e

e) as variações cambiais resultantes dos itens “a” até “d” acima serão reconhecidas em conta especifica no patrimônio líquido.

Dessa forma esse ativo comprado pela empresa agroindustrial será convertido na data do balanço em 30 de abril a cotação de US$ 1 = R$ 3,30

Ativo Imobilizado = US$ 10.000,00 x R$ 3,30 = R$ 33.000,00

Devemos ainda acrescentar todos os gastos que a entidade teve para colocar o bem em condições de utilização

Ativo Imobilizado = R$ 33.000,00 + R$ 2.000,00 = R$ 35.000,00

Gabarito: B.

Participe do Preparatório para o Exame de Suficiência:

Descrição e Cronograma do Curso: https://goo.gl/9nv7KG

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2