Questão 42 – CFC 2018.2|Exame de Suficiência

(CFC/Consulplan/2018.2/Q42) Uma empresa apresentava o seguinte balanço em 31/12/2015:

Caixa 200.000 Capital Social 200.000

No ano de 2016 aconteceram os seguintes eventos:

- Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto vida útil fiscal é de cinco anos.

- Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

No ano de 2017 aconteceram os seguintes eventos:

- Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa apresenta perspectiva de lucros futuros em todos os exercícios.

a) R$ 8.772,00.

b) R$ 9.034,00.

c) R$ 10.812,00.

d) R$ 12.852,00.

Comentário: Essa é a questão mais casca grossa da prova. Caso encontre uma questão como essa ou alguma questão que você não consiga desenvolver de imediato pule a questão e passe para as próximas para ganhar tempo. As vezes ficamos muito tempo tentando resolver uma questão que parece impossível e acabamos perdendo tempo enquanto poderíamos estar resolvendo as próximas questões que sabemos como resolver. É preciso saber administrar o tempo tanto durante a preparação quanto durante a resolução da prova.

Diante disso vamos retomar a nossa questão. Teremos uma aula extra no Preparatório para o Exame de Suficiência sobre Tributos sobre o Lucro.

Precisamos iniciar a resolução apurando a depreciação citada:

No ano de 2016 aconteceram os seguintes eventos:

- Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto vida útil fiscal é de cinco anos.

Note que temos duas situações, uma depreciação contábil referente a expectativa de utilizar o veículo por 10 anos e temos ainda uma depreciação fiscal referente a vida útil fiscal de 5 anos.

Vamos iniciar encontrando a depreciação CONTÁBIL:

Valor aquisição = R$ 30.000

Vida útil = 10 anos

Depreciação CONTÁBIL = R$ 30.000,00 / 10 anos = R$ 3.000,00 ao ano

Em 2016: Depreciação CONTÁBIL de R$ 3.000,00

VALOR CONTÁBIL = Valor de aquisição – Depreciação acumulada

VALOR CONTÁBIL = R$ 30.000,00 – R$ 3.000,00

VALOR CONTÁBIL = R$ 27.000,00

Vamos agora analisar a situação FISCAL:

Valor de aquisição = R$ 30.000,00

Vida útil = 5 anos

Depreciação FISCAL = R$ 30.000,00 / 5 anos = R$ 6.000,00 ao ano

Em 2016: Depreciação FISCAL de R$ 6.000,00

BASE FISCAL = Valor de aquisição – Depreciação fiscal acumulada

BASE FISCAL = R$ 30.000,00 – R$ 6.000,00

BASE FISCAL = R$ 24.000,00

Note que o valor contábil é diferente da base fiscal. Quando isso acontece temos uma Diferença Temporária. Nesse caso teremos uma Diferença Temporária Tributável pois o lucro contábil é maior que o lucro fiscal.

DIFERENÇA TEMPORÁRIA TRIBUTÁVEL = Valor Contábil – Base Fiscal

DIFERENÇA TEMPORÁRIA TRIBUTÁVEL = R$ 27.000,00 – R$ 24.000,00

DIFERENÇA TEMPORÁRIA TRIBUTÁVEL = R$ 3.000,00

Essa Diferença Temporária Tributável possibilita o reconhecimento de um Passivo Fiscal Diferido que será obtido com a alíquota do imposto informado no enunciado (alíquota de imposto de renda e contribuição social de 34%):

PASSIVO FISCAL DIFERIDO 2016 = R$ 3.000,00 x 34% = R$ 1.020,00

Obs. 1: O termo DIFERIDO se refere a “postergar” ou seja, um tributo que será pago no futuro.

Obs. 2: Passivo Fiscal Diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis.

Sabendo que a depreciação acontecerá em 2017 nos mesmos moldes de 2016 teremos em 2017 um Passivo Fiscal Diferido também no valor de R$ 1.020,00

PASSIVO FISCAL DIFERIDO 2016 e 2017 = R$ 1.020,00 + R$ 1.020,00 = R$ 2.040,00

O próximo passo da resolução é realizar a apuração de 2016:

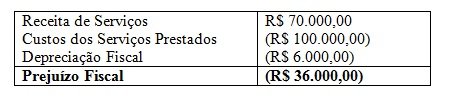

- Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Esse prejuízo poderá ser compensado futuramente e dessa forma vamos reconhecer um ATIVO FISCAL DIFERIDO (Valor do Tributo sobre o lucro recuperável em período futuro).

ATIVO FISCAL DIFERIDO 2016 = R$ 36.000,00 x 34% = R$ 12.240,00

O próximo passo da resolução é realizar a apuração de 2017:

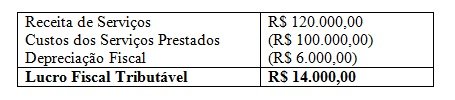

- Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

De acordo com a Instrução Normativa da Secretaria da Receita Federal nº 11 de 1996 podemos compensar os prejuízos fiscais em até no máximo 30%.

Art. 35. Para fins de determinação do lucro real, o lucro líquido, depois de ajustado pelas adições e exclusões previstas ou autorizadas pela legislação do imposto de renda, poderá ser reduzido pela compensação de prejuízos fiscais em até, no máximo, trinta por cento.

§ 1º Os prejuízos fiscais são compensáveis na forma deste artigo, independentemente do prazo previsto na legislação vigente à época de sua apuração.

§ 2º Os prejuízos apurados anteriormente a 31 de dezembro de 1994, somente poderão ser compensados se, naquela data, fossem ainda passíveis de compensação, na forma da legislação então aplicável.

§ 3º O disposto neste artigo aplica-se, também, às pessoas jurídicas submetidas à apuração mensal do imposto com base no lucro real, a que se refere o § 6º do art. 37 da Lei nº 8.981, de 1995.

§ 4º O limite de redução de que trata este artigo não se aplica aos prejuízos fiscais decorrentes da exploração de atividades rurais, bem como aos apurados pelas empresas industriais titulares de Programas Especiais de Exportação aprovados até 3 de junho de 1993, pela Comissão para Concessão de Benefícios Fiscais a Programas Especiais de Exportação – BEFIEX, nos termos do art. 95 da Lei nº 8.981 com a redação dada pela Lei nº 9.065, ambas de 1995. (negrito nosso)

Dessa forma sobre o valor do Lucro Líquido de R$ 14.000,00 podemos compensar 30%:

COMPENSAÇÃO = R$ 14.000,00 x 30% = R$ 4.200,00

Vamos agora aplicar o percentual do imposto: R$ 4.200,00 x 34% = R$ 1.428,00

Agora na etapa final vamos apurar o Imposto de Renda e Contribuição Social Diferidos.

Lá em 2016 ficamos com um imposto sobre o Ativo Fiscal Diferido de R$ 12.240,00

ATIVO FISCAL DIFERIDO 2016 = R$ 36.000,00 x 34% = R$ 12.240,00

E temos também o imposto sobre o PASSIVO FISCAL DIFERIDO 2016 e 2017 = R$ 1.020,00 + R$ 1.020,00 = R$ 2.040,00

Agora podemos aplicar a compensação:

Imposto de Renda e Contribuição Social Diferido = R$ 12.240,00 – R$ 1.428,00 – R$ 2.040,00

Imposto de Renda e Contribuição Social Diferido = R$ 8.772,00

Gabarito: A.

Tipos de Prova: Tipo 01 Branca Q42 / Tipo 02 Verde Q44 / Tipo 03 Amarelo Q41 / Tipo 04 Azul Q43

Fonte: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=13034

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2

Olá Eliane Reis, ótima explicação, vc é fera… essa questão é de doer o coração.

Obrigada Josival! Bons estudos!