Questão 43 – CFC 2018.2|Exame de Suficiência

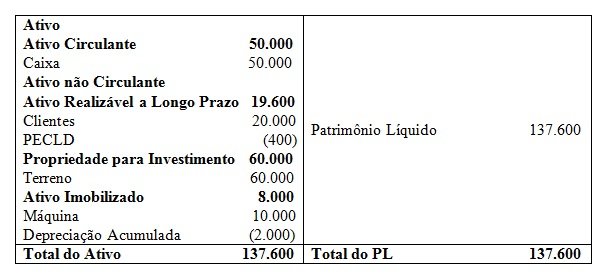

(CFC/Consulplan/2018.2/Q43) Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Na data, o terreno era avaliado ao custo, sendo que seu valor justo era de R$ 80.000,00. Além disso, a máquina tinha sido comprada em 02/01/2016 e era depreciada pelo método dos benefícios gerados. A empresa tinha a intenção de utilizar a máquina por quatro anos e depois doá-la. Na elaboração do balanço patrimonial da empresa em 31/12/2017, verificou-se que a previsão para as Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD) era de 4%. Além disso, os contadores da empresa julgaram que a informação contábil se aproximaria mais da realidade, casos os terrenos fossem avaliados ao valor justo e a máxima depreciada pelo método da linha reta. O valor justo do terreno na data era de R$ 85.000,00.

Assinale a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Politicas Contábeis, Mudanças de Estimativa e Retificação de Erro.

a) R$ 159.200,00 e R$ 137.600,00.

b) R$ 159.200,00 e R$ 157.100,00.

c) R$ 159.700,00 e R$ 137.600,00.

d) R$ 159.700,00 e R$ 157.600,00.

Comentário: A questão trata da mudança de estimativa e políticas contábeis. O enunciado traz algumas informações sobre Terrenos, Máquinas e a Previsão de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Em seguida o enunciado diz que os contadores julgaram que a informação contábil se aproximaria mais da realidade, casos os terrenos fossem avaliados ao valor justo e a máxima depreciada pelo método da linha reta. Dessa forma precisamos encontrar o valor total do Ativo em 31/12/2017 e 31/12/2016 após a mudança de políticas contábeis.

Vamos verificar cada uma das mudanças:

TERRENO – dados:

Era avaliado ao custo e seu valor justo era de R$ 80.000,00.

Os contadores da empresa julgaram que a informação contábil se aproximaria mais da realidade, caso os terrenos fossem avaliados ao valor justo.

O valor justo do terreno na data era de R$ 85.000,00.

Mudança de Políticas: Em 2016 o terreno tinha o valor justo de R$ 80.000,00 e era avaliado por R$ 60.000,00.

Em 2016 os terrenos serão R$ 80.000,00 e 2017 R$ 85.000,00

MÁQUINA – dados:

A empresa tinha a intenção de utilizar a máquina por quatro anos e depois doá-la.

Os contadores da empresa julgaram que a informação contábil se aproximaria mais da realidade, caso as máquinas fossem depreciadas pelo método da linha reta.

Mudanças de Políticas: Em 2016 as máquinas possuíam o valor contábil de R$ 10.000,00 e sofreram depreciação no valor de R$ 2.000,00

Vamos depreciar pelo método linear:

Valor contábil: R$ 10.000,00

Vida Útil: 4 anos

Depreciação Anual = 10.000,00 / 4 anos = R$ 2.500 ao ano

Se em 2016 foi depreciado o valor de R$ 2.000,00 precisaremos ajustar a depreciação com mais R$ 500,00

Em 2017 depreciaremos R$ 2.500,00

PERDAS ESTIMADAS EM CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA – dados:

Na elaboração do balanço patrimonial da empresa em 31/12/2017, verificou-se que a previsão para as Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD) era de 4%.

Se em 2016 o valor contábil dos Clientes era de R$ 20.000,00 em 2017 iremos prever uma perda de 4%, ou seja:

PECLD = R$ 20.000,00 x 4% = R$ 800,00

Dessa forma nosso Ativo ficou assim:

Gabarito: B.

Tipos de Prova: Tipo 01 Branca Q43 / Tipo 02 Verde Q41 / Tipo 03 Amarelo Q44 / Tipo 04 Azul Q44

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2