Questão 46 – CFC 2019.2|Exame de Suficiência

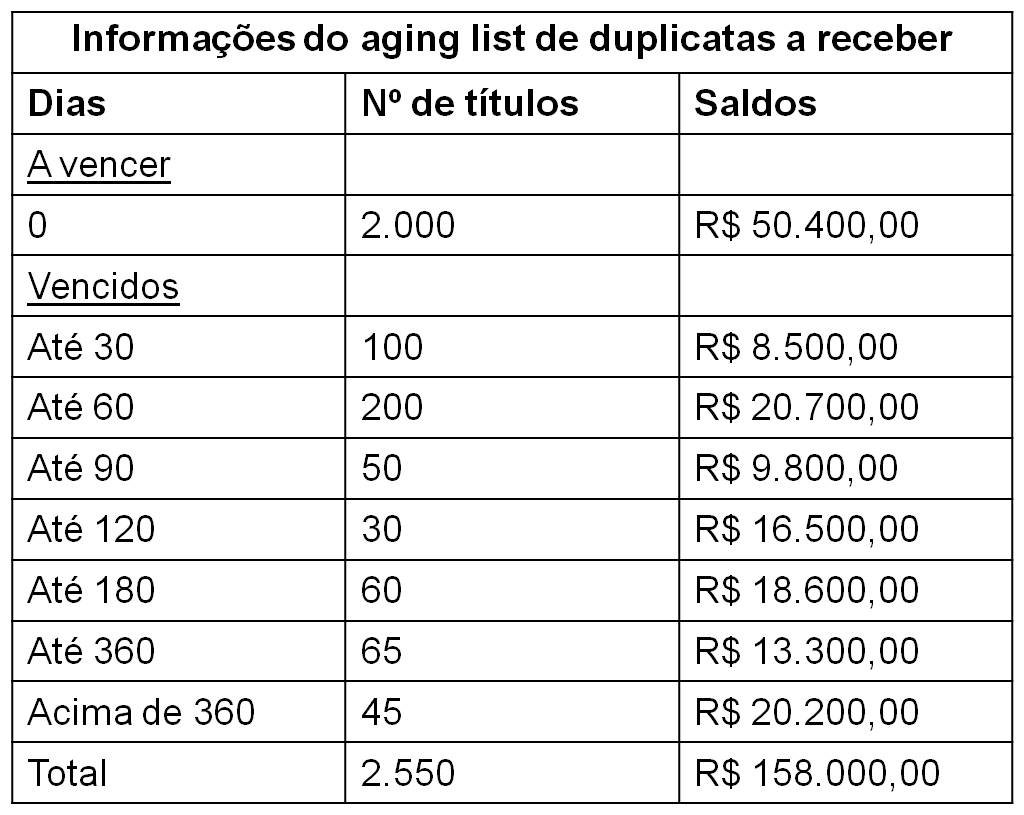

(CFC/Consulplan/2019.2/Q46) A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que havia 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

a) O ativo se encontra subavaliado em R$ 105.900,00.

b) O ativo se apresenta subavaliado em R$ 68.600,00.

c) O auditor deve recomendar a constituição do PCLD no valor de R$ 52.100,00.

d) O auditor deve recomendar a constituição de PCLD no valor de R$ 50.400,00.

Comentário: Vamos resolver a questão conforme o enunciado apresentado. O enunciado diz que a entidade não constitui Provisão para Créditos de Liquidação Duvidosa (PCLD). Ao realizar auditoria da empresa, verificou-se que após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias.

Comentários da banca Consulplan justificando os recursos recebidos: “devido ao fato da empresa não possuir a prática de constituir a Provisão para Créditos de Liquidação Duvidosa (PCLD) e de consequentemente não acompanha a inadimplência, apresentando como única informação o prazo médio de recebimento de suas vendas a prazo.

O auditor não possui objetivo e nem condições de tomar decisões ou implantar controles na empresa auditada, mas aconselhar e até fazer ajustes para finalidades da auditoria.

De acordo com Almeida, o Programa de Auditoria para Créditos de Liquidação Duvidosa tem como finalidade determinar a existência dos créditos de liquidação duvidosa e sua representatividade; aferir cálculos e somas; verificar escrituração e documentos originais; selecionar os valores a receber já vencidos por listagem fornecida pela empresa; verificar o grau de atraso na cobrança podendo-se escalonar os percentuais de cobranças vencidas ou definir outro mecanismo que julgue atender às finalidades da auditoria.

Nesse sentido, verifica-se que muitos valores inseridos nas demonstrações contábeis são estimativas sobre as quais o auditor de fato apresenta um juízo sobre tais critérios e não certificação, por seu caráter subjetivo (COZZI, 2001).

Dessa forma, diante das informações fornecidas na questão, a medida mais objetiva encontrada a partir da verificação do risco do ativo e do lucro superavaliados devido ao não provisionamento e tendo-se observado que não é prática da empresa constituir a provisão, foi identificado um indicador de medida de prazo de recebimento: 120 dias, e ainda que pudessem haver outros critérios para avaliação, a empresa não possuía medidas de acompanhamento da inadimplência e ao auditor cabe aconselhar sua constituição com base no critério que se apresenta conforme os dados fornecidos.”

Dessa forma vamos constituir uma Provisão para Créditos de Liquidação Duvidosa (PCLD) considerando o prazo médio de recebimento de clientes de 120 dias. Dessa forma nossa provisão a ser constituída será no valor de:

Provisão para Créditos de Liquidação Duvidosa (PCLD) = R$ 18.600 + R$ 13.300 + R$ 20.200

Provisão para Créditos de Liquidação Duvidosa (PCLD) = R$ 52.100

Fontes sugerida pela banca:

- ALMEIDA, M.C. Auditoria: um curso moderno e completo. 8. ed. São Paulo: Atlas, 2017.

- CONSELHO FEDERAL DE CONTABILIDADE (CFC). Norma Brasileira de Contabilidade Técnica de Auditoria 200 – NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria.

Gabarito: C.

Tipos de Prova: Tipo 01 Branca Q46 / Tipo 02 Verde Q45 / Tipo 03 Amarelo Q46 / Tipo 04 Azul Q45

Faça parte dessa comunidade:

BLOG: www.momentodeestudar.com.br

FACEBOOK: www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Telegram: https://t.me/momentodeestudar

Email: momentodeestudar@gmail.com

De qualquer sorte, a formulação do enunciado é um erro em toda sua integralidade, porquanto o prazo médio é de recebimento e não “prazo médio de atraso” que, está claro, é o que apresenta a tabela. Não há que se falar em prazo médio de recebimento quando tratar-se da análise de não menos de quinhentos e cinquenta títulos em atraso.

Até porque não há lógica alguma neste mundo que vincule o tal índice de giro (recebimentos normais) com lista de atrasos. Mais uma vez a Consulplan abusa do direito de de enamorar-se do ridículo. Obrigado