Revisão Aula 04: Escrituração, Provisão e Notas Explicativas

LISTA DE QUESTÕES AULA 04:

01. (TRE MG/2015/Q42/Técnico Judiciário Contabilidade) A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir.

I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários.

II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

III. A escrituração começa pelo livro razão, no qual os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos.

IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio.

Estão corretas apenas as afirmativas:

a) I e IV.

b) I e III.

c) II e III.

d) II e IV.

Comentário: Vamos analisar cada um dos itens:

I. A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários. VERDADEIRO, essa é a principal finalidade da contabilidade, fornecer informações sobre o patrimônio para que essas informações possam ser utilizadas pelos usuários das demonstrações contábeis.

II. Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades. FALSO, são diversos os usuários que tem interesse nas informações contidas nas demonstrações contábeis e cada usuário vai extrair as informações que forem pertinentes com sua relação com a entidade. Não existem interesses maiores ou menores.

III. A escrituração começa pelo livro razão, no qual os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos. FALSO, a escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar nos livros contábeis, os acontecimentos que provocam modificações no patrimônio.

IV. A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio. VERDADEIRO, essa é a definição de escrituração.

Gabarito: A.

02. (TRE MG/2015/Q45/Técnico Judiciário Contabilidade) Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são de interesse da contabilidade. Os fatos administrativos são os que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.” Essa operação caracteriza-se como um fato contábil.

a) permutativo.

b) misto diminutivo.

c) modificativo diminutivo.

d) compensativo aumentativo.

Comentário: Veja a situação proposta pela questão: “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.”

Nesse caso antes do pagamento tínhamos:

D – Ativo – um bem qualquer

C – Passivo – Fornecedores ou Contas a Pagar

No momento do pagamento:

D – Passivo – Fornecedores ou Contas a Pagar

C – Ativo – Bancos conta movimento ou Caixa

C – Despesa com juros (acréscimos legais)

No momento do pagamento (sem juros) envolveria um fato permutativo (sem provocar alteração no Patrimônio). Com o envolvimento dos juros (acréscimos legais) o lançamento provoca alteração no Patrimônio e seria classificado como modificativo diminutivo. Nesse caso a classificação de todo o lançamento fica sendo como Misto diminutivo já que parte do lançamento altera e outra parte não altera o patrimônio líquido.

Gabarito: B.

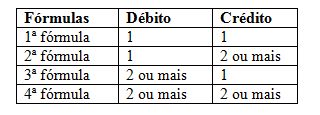

03. (Pref. Mun. Natividade/2014/Q26/Téc. Contabilidade) Na teoria fundamental da contabilidade, o lançamento dos fatos contábeis na escrituração obedece ao critério das partidas dobradas, utilizando as 4 fórmulas. Diante do exposto, relacione adequadamente as colunas a seguir.

1. Uma conta debitada e diversos contas creditadas

2. Diversas contas debitadas e diversas contas creditadas.

3. Uma conta debitada e uma conta creditada.

4. Diversas contas debitadas e uma creditada.

( ) 1ª fórmula.

( ) 2ª fórmula.

( ) 3ª fórmula.

( ) 4ª fórmula.

A sequência está correta em:

a) 2, 1, 3, 4.

b) 2, 4, 1, 3.

c) 1, 3, 2, 4.

d) 3,1, 4, 2.

Comentário: Na teoria fundamental da contabilidade temos 4 tipos de fórmulas de lançamentos:

Gabarito: D.

04. (CODERN/2014/Q34/Contador) Uma determinada empresa pagou a quantia de R$ 5.000,00 referente a compras a prazo que havia realizado. Com a operação realizada houve, no patrimônio da empresa,

a) aumento de R$ 5.000,00 no Passivo e nenhuma alteração no Ativo.

b) aumento de R$ 5.000,00 no Passivo e aumento de R$ 5.000,00 no Ativo.

c) aumento de R$ 5.000,00 no Passivo e diminuição de R$ 5.000,00 no Ativo.

d) diminuição de R$ 5.000,00 no Passivo e aumento de R$ 5.000,00 no Ativo.

e) diminuição de R$ 5.000,00 no Passivo e diminuição de R$ 5.000,00 no Ativo.

Comentário: Vamos analisar o lançamento. No momento da compra temos:

D. bens no Ativo (máquinas, estoques, matéria prima, a escolha dessa conta vai depender do bem que foi comprado)

C. Fornecedores ou Contas a Pagar

No momento do pagamento vamos realizar o lançamento:

D. Fornecedores ou Contas a Pagar – diminui o Passivo

C. Bancos conta Movimento ou Caixa – diminui o Ativo

Note que o lançamento de débito na conta de Passivo vai diminuir seu saldo, pois a natureza das contas do Passivo é credora. Dessa forma um lançamento a débito diminui seu saldo e um lançamento de crédito aumenta seu saldo.

O raciocínio inverso se deve as contas do Ativo que contém natureza devedora. Um lançamento de crédito vai diminuir seu saldo e um lançamento de débito aumenta seu saldo.

Gabarito: E.

05. (Pref. Mun. Nepomunceno/2013/Q36/Contador) João e Maria resolveram constituir uma sociedade por cotas de responsabilidade limitada, tendo sido firmada, em uma das cláusulas do contrato social, que o Capital Social da empresa corresponde a R$ 200.000,00. O lançamento contábil que representa o registro da subscrição do capital é:

a) D – Capital

C – Capital Social R$ 200.000,00

b) D – Caixa

C – Capital a Realizar R$ 200.000,00

c) D – Capital a Realizar

C – Capital Social R$ 200.000,00

d) D – Capital a Realizar

C – Móveis R$ 200.000,00.

e) D – Capital Social

C – Capital a Realizar R$ 200.000,00.

Comentário: No momento da subscrição o lançamento será:

D. Capital a Realizar

C. Capital Social

Gabarito: C.

06. (TRT 13º região/2012/Q32/Contabilidade) Quando da emissão de uma nota fiscal de prestação de serviços com valor superior a R$ 5.000,00, a empresa deverá ter retenção de Imposto de Renda, PIS e COFINS sobre o valor faturado. De acordo com tais informações, assinale a alternativa que indica o lançamento contábil correto para a operação indicada.

a) D – Impostos a pagar

C – Impostos a recuperar

b) D – Caixa

C – Receitas

c) D – Impostos a recuperar

C – Impostos a pagar

d) D – Caixa

C – Impostos a pagar

e) D – Diversos

IR a recuperar

PIS a recuperar

COFINS a recuperar

Caixa

C – Receita de Serviços Prestados

Comentário: O lançamento com destaque dos impostos é:

D – Diversos

IR a recuperar

PIS a recuperar

COFINS a recuperar

Caixa

C – Receita de Serviços Prestados

Gabarito: E.

07. (TRT 13º região/2012/Q34/Contabilidade) Na constituição de uma sociedade, dois sócios integralizam o capital social da seguinte forma: o sócio X com R$ 10.000,00 em veículos e o sócio Y com R$ 10.000,00 em equipamentos. De acordo com as informações apresentadas, assinale a alternativa que apresenta a correta contabilização desta integralização.

a) D – Ativo Permanente

C – Patrimônio Líquido

b) D – Diversos

Veículos

Máquinas e Equipamentos

C – Capital Social

c) D – Patrimônio Líquido

C – Capital Social

d) D – Disponível

C – Imobilizado

e) D – Investimentos

C – Capital Social

Comentário: O lançamento de escrituração com entrega de bens é:

D. Veículos 10.000,00

D. Máquinas e Equipamentos 10.000,00

C. Capital Social 20.000,00

Gabarito: B.

08. (Pref Mun Monte Belo MG/2011/Q23/Téc. Contábil) “A Empresa Amiga dos Pés recebeu em dinheiro, da Sra Maria Antônia, a importância de R$ 360,00 referente à quitação da duplicata nº 0092 de emissão, com 10% de desconto. (valor da duplicata R$ 400,00).” A conta contábil descontos concedidos deverá ser escriturada no grupo de

a) despesa.

b) receita.

c) ativo.

d) passivo.

e) compensação.

Comentário: O lançamento referente a esse pagamento seria:

D. Caixa ou Bancos conta Movimento R$ 400,00

C. Clientes R$ 360,00

C. Descontos Concedidos R$ 40,00

A conta descontos concedidos representa uma despesa. Pense que ela representa uma despesa que a empresa teve para atrair a negociação e receber o pagamento referente ao que seu cliente recebia.

Gabarito: A.

09. (CODERN/2014/Q38/Técnico de Contabilidade) Uma determinada empresa possui um saldo de R$ 2.000,00 na conta de Provisão para Devedores Duvidosos, constituído para o exercício de 2013. No referido exercício, um valor a receber de um cliente é dado como incobrável devido à decretação de falência do mesmo e consequente impossibilidade do pagamento do mesmo. Sabendo-se que o valor incobrável corresponde a R$ 150,00 o lançamento contábil a ser feito para registro do fato é:

a) D. Provisão para devedores duvidosos

C. Clientes R$ 150,00

b) D. Despesa com créditos incobráveis

C. Provisão para Devedores Duvidosos R$ 150,00

c) D. Caixa

C. Despesas com créditos incobráveis R$ 150,00

d) D. Provisão para Devedores Duvidosos

C. Despesas com créditos incobráveis R$ 150,00

e) D. Despesa com créditos incobráveis

C. Caixa R$ 150,00

Comentário: O lançamento do valor incobrável corresponde a um lançamento de provisão para devedores duvidosos.

D. Provisão para devedores duvidosos

C. Clientes R$ 150,00

Gabarito: A.

10. (TSE/2012/Q32/Analista Judiciário Contabilidade) As provisões correspondem às estimativas de perdas de ativos ou às obrigações para com terceiros. Assinale a alternativa que NÂO apresenta condição para o reconhecimento de uma provisão decorrente.

a) A entidade tem uma obrigação presente, decorrente de um evento passado.

b) A responsabilidade da empresa não constitui uma obrigação formalizada.

c) A saída de recursos para liquidar a obrigação é provável.

d) O montante da obrigação pode ser estimado de modo confiável.

Comentário: Conforme CPC 25 Obrigação não formalizada é uma obrigação que decorre das ações da entidade em que:

(a) por via de padrão estabelecido de práticas passadas, de políticas publicadas ou de declaração atual suficientemente específica, a entidade tenha indicado a outras partes que aceitará certas responsabilidades; e

(b) em consequência, a entidade cria uma expectativa válida nessas outras partes de que cumprirá com essas responsabilidades.

Provisão é um passivo de prazo ou de valor incertos.

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

Evento que cria obrigação é um evento que cria uma obrigação legal ou não formalizada que faça com que a entidade não tenha nenhuma alternativa realista senão liquidar essa obrigação.

Gabarito: B.

11. (Pref. Mun. Sabara/2017/Q38/Contador) De acordo com a Lei nº 6.404/76 e alterações posteriores, as notas explicativas devem:

I. Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

II. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

III. Fornecer informações adicionais não indicativas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. Corrigir eventuais erros descobertos depois que a referida demonstração financeira estiver pronta.

Está(ão) INCORRETA(S) apenas a(s) afirmativa(s):

a) II.

b) IV.

c) I e II.

d) III e IV.

Comentário: A publicação de notas explicativas às Demonstrações Contábeis está prevista no §4º do art. 176 da Lei das Sociedades por Ações, o qual estabelece que “as demonstrações serão complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimentos da situação patrimonial e dos resultados do exercício”. Para encontrar o gabarito vamos analisar cada um dos itens:

I. Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. CORRETO, conforme art. 176 da Lei 6.404/76, inciso I, § 5º.

II. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. CORRETO, conforme art. 176 da Lei 6.404/76, inciso II, § 5º.

III. Fornecer informações adicionais não indicativas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. CORRETO, conforme art. 176 da Lei 6.404/76, inciso III, § 5º.

IV. Corrigir eventuais erros descobertos depois que a referida demonstração financeira estiver pronta. INCORRETO, a divulgação em nota explicativa não é suficiente para a correção de erro material, o erro deve também ser corrigido nas demonstrações.

Gabarito: B.

12. (Pref. Mun. Venda Nova do Imigrante/2016/Q34/Contador) O Plano de Contas, uma ferramenta fundamental para a correta escrituração contábil, é composto geralmente pelos seguintes elementos, EXCETO:

a) Elenco de contas.

b) Manual de contas.

c) Notas explicativas.

d) Modelos padronizados de demonstrações contábeis.

Comentário: As notas explicativas não fazem parte do processo de escrituração. As Notas Explicativas visam fornecer as informações necessárias para esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou ainda, para menção de fatos que podem alterar futuramente tal situação patrimonial. Uma nota poderá também estar relacionada a qualquer outra das Demonstrações Contábeis, seja a Demonstração do Valor Adicionado, seja a Demonstração dos Lucros ou Prejuízos Acumulados.

Gabarito: C.

13. (TRE MG/2015/Q53/Técnico Judiciário Contabilidade) As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

a) Os ajustes de exercícios anteriores.

b) Os investimentos em outras sociedades, quando não relevantes.

c) O aumento de valor de elementos do ativo resultantes de novas avaliações.

d) Os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou risco, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

Comentário: Os investimentos em outras sociedades quando não relevantes não necessitam ser registrados em notas explicativas por não serem relevantes para a entidade.

Gabarito: B.

14. (Pref. Mun. Patos de Minas/2015/Q19/Contador) As notas explicativas devem ser apresentadas, tanto quanto seja provável, de forma sistemática. Cada item das demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas. As notas explicativas devem:

I. Apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas.

II. Divulgar a informação requerida pelos Pronunciamentos Técnicos, Orientações e Interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

III. Corrigir distorções encontradas na mensuração dos componentes da demonstração contábil a que se refere.

IV. Prover informações adicionais que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

Segundo o CPC 26, estão corretas as afirmativas:

a) I, II, III e IV.

b) I, II e III, apenas.

c) I, II e IV, apenas.

d) I, III e IV, apenas.

Comentário: Vamos analisar cada um dos itens:

I. Apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas. VERDADEIRO, as notas explicativas devem ser utilizadas para informar as políticas contáveis ou informações específicas.

II. Divulgar a informação requerida pelos Pronunciamentos Técnicos, Orientações e Interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis. VERDADEIRO, informações requeridas pelos CPC’s que não tenham sido apresentadas nas demonstrações contábeis podem ser informadas nas notas explicativas.

III. Corrigir distorções encontradas na mensuração dos componentes da demonstração contábil a que se refere. FALSO, as notas explicativas não possuem o objetivo de corrigir distorções e sim agregar informações adicionais em relação as demonstrações contábeis.

IV. Prover informações adicionais que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão. VERDADEIRO, conforme comentários dos itens anteriores.

Gabarito: C.

15. (TSE/2012/Q37/Analista Judiciário Contabilidade) A Lei nº 6.404/76 e suas alterações posteriores (Lei das Sociedades por Ações) estabelece que as Demonstrações Contábeis devem ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. São informações exigidas por lei como notas explicativas, EXCETO:

a) Os investimentos em outras sociedades, quando relevantes.

b) Os principais critérios de avaliação dos elementos patrimoniais.

c) A taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

d) O número, as espécies, as classes e o nome dos detentores das ações do capital social.

Comentário: O § 5º do art. 176 da Lei das Sociedades por Ações menciona, sem esgotar o assunto, as bases gerais e as notas a serem inclusas nas demonstrações contábeis, as quais deverão:

I – apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócio e eventos significativos;

II – divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

III – fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e

IV – indicar:

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização dos elementos do ativo;

b) os investimentos em outras sociedades, quando relevantes (art. 274, parágrafo único da Lei 6.404/76);

c) o aumento de valor de elementos do ativo resultantes de novas avaliações (art. 182, § 3º);

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

f) o número, espécies e classes das ações do capital social;

g) as opções de compra de ações outorgadas e exercidas no exercício;

h) os ajustes de exercícios anteriores (art. 186, § 1º);

i) os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.”

Gabarito: D.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2