Revisão Aula 05: Contabilidade de Custos

LISTA DE QUESTÕES AULA 05:

01. (CODERN/2014/Q33/Contador) Custo representa o gasto necessário à produção de bens e serviços. De acordo com a classificação dos custos em relação ao volume, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Custo indireto é aquele que mantém relação direta com o volume de produção, crescendo à medida que o volume de atividades aumenta.

( ) Custo direto é aquele que está diretamente relacionado com o bem ou serviço e pode ser apropriado aos produtos sem rateio.

( ) Custos variáveis é aquele que só pode ser apropriado aos produtos por meio de rateios, por não estar diretamente relacionado ao bem ou serviço.

( ) Custo fixo é aquele que em determinado período de tempo não sofre variações, devido às alterações no volume de produção.

A sequência está correta em:

a) F, F, V, V.

b) F, V, F, F.

c) F, V, F, V.

d) V, F, V, F.

e) V, V, F, F.

Comentário: Vamos analisar cada um dos itens:

1. Custo indireto é aquele que mantém relação direta com o volume de produção, crescendo à medida que o volume de atividades aumenta. FALSO, custo indireto é aquele que mantém relação indireta com o volume de produção.

2. Custo direto é aquele que está diretamente relacionado com o bem ou serviço e pode ser apropriado aos produtos sem rateio. VERDADEIRO.

3. Custos variáveis é aquele que só pode ser apropriado aos produtos por meio de rateios, por não estar diretamente relacionado ao bem ou serviço. FALSO, custos variáveis é aquele que varia em função da quantidade produzida.

4. Custo fixo é aquele que em determinado período de tempo não sofre variações, devido às alterações no volume de produção. VERDADEIRO.

Gabarito: C.

02. (CODERN/2014/Q37/Contador) Uma determinada empresa apresentou as seguintes informações sobre custos:

Considerando que a empresa adota o Método de Custeio por Absorção e rateia os custos fixos com base na proporção dos custos variáveis totais, o custo unitário dos Produtos A e B, respectivamente,

a) R$ 4,00 e R$ 2,00.

b) R$ 14,00 e R$ 7,00.

c) R$ 28,00 e R$ 3,50.

d) R$ 10,00 e R$ 5,00.

e) R$ 12,50 e R$ 10,00.

Comentário: Vamos iniciar encontrando as proporções de produtos para localizar o valor dos custos fixos por produto.

Quantidade total = 10.000 unidades de A e 5.000 unidades de B.

Quantidade total = 15.000 unidades

Proporção do Produto A = 10.000 unidades x 100% = 0,6666 x 100% = 66,6666%

15.000 unidades

Proporção do Produto B = 5.000 unidades x 100% = 0,3333 x 100% = 33,3333%

15.000 unidades

Custos Fixos Produto A = R$ 50.000,00 x 66,6666% = R$ 33.333,30

Custos Fixos Produto B = R$ 50.000,00 x 33,3333% = R$ 16.666,65

Obs.: Valores aproximados utilizando 4 casas decimais

Custeio por Absorção = Custo Variáveis + Custos Fixos

Custeio por Absorção Produto A = Custo Variáveis A + Custos Fixos A

Custeio por Absorção Produto A = R$ 100.000,00 + R$ 33.333,30

Custeio por Absorção Produto A = R$ 133.333,30

Custeio por Absorção Produto B = Custo Variáveis B + Custos Fixos B

Custeio por Absorção Produto B = R$ 25.000,00 + R$ 16.666,65

Custeio por Absorção Produto B = R$ 41.666,65

Custo unitário = Custeio por Absorção

Quantidade Produzida

Custo unitário Produto A = Custo por Absorção A = R$ 133.333,30 = R$ 13,33

Quantidade Produzida A 10.000

Custo unitário Produto B = Custo por Absorção B = R$ 41.666,65 = R$ 8,33

Quantidade Produzida B 5.000

O gabarito nos aponta valores aproximados. Para o produto A o valor mais aproximado seria de R$ 14,00 a unidade e para o produto B o valor mais aproximado seria o de R$ 7,00 a unidade. É certo que a diferença de 1,33 para o valor unitário seria bastante grande, mas como não temos alternativa mais aproximada para os dois produtos ficaremos com o gabarito B.

Gabarito: B.

03. (SIMULADO01/2018.1/Q24) Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de vendas para o mês de setembro de 2017:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de Equilíbrio Contábil é de:

a) 1.500 unidades.

b) 400 unidades.

c) 220 unidades.

d) 441 unidades.

Comentário: Precisamos encontrar o Ponto de Equilíbrio em unidades e para isso é necessário calcular a Margem de Contribuição Unitária para então se calcular o Ponto de Equilíbrio Contábil.

Margem de Contribuição Unitária = Preço de Venda – Custos e Despesas Variáveis

Margem de Contribuição Unitária = R$ 5.200,00 – R$ 1.800,00

Margem de Contribuição Unitária = R$ 3.400,00 unitária

Ponto de Equilíbrio Contábil = Custos e Despesas Fixas / Margem de Contribuição Unitária

Ponto de Equilíbrio Contábil = R$ 750.000,00 / R$ 3.400,00

Ponto de Equilíbrio Contábil = 220,58 unidades

Gabarito: C.

04. (SIMULADO01/2018.1/Q32) Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

a) 2, 1, 4, 3.

b) 2, 4, 1, 3.

c) 3, 1, 4, 2.

d) 3, 4, 1, 2.

Comentário:

1. Custeio Baseado em Atividades: Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

2. Custeio por Absorção: Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

3. Custeio Variável: Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

4. Custeio Pleno ou RKW: Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

Gabarito: D.

05. (SIMULADO01/2018.1/Q33) Em relação à apuração dos custos por produto, considerando-se uma determinada capacidade instalada, classifique os custos a seguir como fixos ou variáveis e, em seguida, assinale a opção CORRETA.

I. Custo com depreciação das máquinas, apurada pelo Método Linear.

II. Custo com salário e encargos do supervisor da produção, a quem estão subordinadas as equipes responsáveis pela fabricação de três tipos de produto, todos produzidos no período.

III. Custo com material de embalagem componente do produto.

A sequência CORRETA é:

a) Fixo, Fixo, Variável.

b) Fixo, Variável, Variável.

c) Variável, Fixo, Fixo.

d) Variável, Variável, Fixo.

Comentário: Vamos analisar cada um dos itens:

I. Custo com depreciação das máquinas, apurada pelo Método Linear. FIXO, o custo com depreciação das máquinas é fixo e não varia com a quantidade produzida.

II. Custo com salário e encargos do supervisor da produção, a quem estão subordinadas as equipes responsáveis pela fabricação de três tipos de produto, todos produzidos no período. FIXO, o custo com salários e encargos do supervisor é fixo e não varia com a quantidade produzida.

III. Custo com material de embalagem componente do produto. VARIÁVEL, a quantidade de material de embalagem varia com a quantidade produzida.

Gabarito: A.

Com o enunciado a seguir responda as questões 06, 07 e 08:

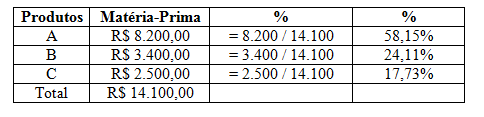

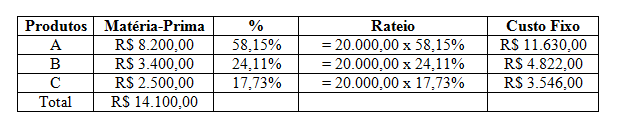

Uma Indústria apresenta os seguintes custos de produção referentes ao mês de janeiro de 2018:

Os Custos Fixos do mês totalizaram R$ 20.000,00. Esses custos fixos são indiretos e distribuídos entre os produtos na proporção da matéria-prima consumida, nos casos em que o critério exige alocação de tais custos.

06. Com base nos dados do enunciado, é CORRETO afirmar que:

a) o custo do produto A, calculado com base no Custeio Variável, é de R$21.200,00.

b) o custo do produto A, calculado com base no Custeio Variável, é de R$25.650,00.

c) o custo do produto B, calculado com base no Custeio Variável, é de R$5.600,00.

d) o custo do produto C, calculado com base no Custeio Variável, é de R$3.300,00.

Comentário: Vamos precisar analisar todas as opções para chegarmos ao gabarito. Entre as opções de gabarito podemos notar que são pedidos o custeio variável e o custeio por absorção. Vamos calcular cada um deles lembrando que custeio variável é quando consideramos os custos variáveis e no custeio por absorção consideramos todos os custos.

Custeio Variável:

Com o cálculo do custeio variável chegamos a alternativa A, o custo do produto A, calculado com base no Custeio Variável é de R$ 21.200,00.

Gabarito: A.

07. Com base nos dados do enunciado, é CORRETO afirmar que:

a) o custo do produto A, calculado com base nos Custos Fixos, é de R$ 12.630,00.

b) o custo do produto B, calculado com base nos Custos Fixos, é de R$ 5.325,00.

c) o custo do produto C, calculado com base nos Custos Fixos, é de R$3.546,00.

d) o custo do produto C, calculado com base nos Custos Fixos, é de R$3.650,00.

Comentário: Para calcular os custos fixos seria necessário encontrar o valor percentual de cada um dos custos com matéria prima.

Calculando o percentual do custo fixo para cada produto:

O enunciado afirmou que os Custos Fixos do mês totalizaram R$ 20.000,00

Gabarito: C.

08. Com base nos dados do enunciado, é CORRETO afirmar que:

a) o custo do produto A, calculado com base no Custeio por Absorção, é de R$7.846,00.

b) o custo do produto B, calculado com base no Custeio por Absorção, é de R$9.722,00.

c) o custo do produto B, calculado com base no Custeio por Absorção, é de R$5.600,00.

d) o custo do produto C, calculado com base no Custeio por Absorção, é de R$32.830,00.

Comentário: o Custeio por Absorção é o custo total calculado para da produto.

Calculando o custeio por Absorção:

Custeio por Absorção = Custos Variáveis + Custos Fixos

Custeio por Absorção = Matéria-Prima + Mão de Obra + Custo Fixo

Gabarito: B.

Com base no enunciado a seguir responda as questões 09, 10 e 11:

Uma Indústria produz apenas um produto. No mês de abril de 2017, produziu e vendeu 7.800 unidades desse produto. Os custos e as despesas para produzir e vender os produtos foram os seguintes:

- R$ 16,00 por unidade de custos variáveis.

R$ 8,00 por unidade de despesas variáveis.

R$ 35,00 por unidade de custos fixos.

R$ 7,00 por unidade de despesas fixas.

09. Com base nos dados acima e considerando-se que não havia saldo inicial, o custo variável, foi de:

a) R$ 115.700,00.

b) R$ 124.800,00

c) R$ 273.000,00

d) R$ 397.800,00

Comentário: A questão nos pede o total dos custos variáveis. Com os dados informados pela questão sabemos que o valor do custo variável é de R$ 16,00, considerando a produção e venda de 7.800 unidades temos:

Custos Variáveis = 16,00 x 7.800 unidades = R$ 124.800,00

Gabarito: B.

10. Com base nos dados acima e considerando-se que não havia saldo inicial, o total dos custos fixos, foi de:

a) R$ 115.700,00.

b) R$ 124.800,00

c) R$ 273.000,00

d) R$ 397.800,00

Comentário: A questão nos pede o total dos custos fixos. Com os dados informados pela questão sabemos que o valor dos custos fixos é de R$ 35,00 ambos por unidade produzida, considerando a produção e venda de 7.800 unidades temos:

Custos Fixos = 35,00 x 7.800 unidades = R$ 273.000,00

Gabarito: C.

11. Com base nos dados acima e considerando-se que não havia saldo inicial, o custo total dos produtos produzidos e vendidos, utilizando-se o Custeio por Absorção, foi de:

a) R$ 115.700,00.

b) R$ 124.800,00

c) R$ 273.000,00

d) R$ 397.800,00

Comentário: A questão nos pede o custo total dos produtos produzidos e vendidos através do Custeio pro Absorção.

Com os dados informados pela questão sabemos que o valor do custo variável é de R$ 16,00 e dos custos fixos é de R$ 35,00 ambos por unidade produzida, considerando a produção e venda de 7.800 unidades temos:

Custos Variáveis = 16,00 x 7.800 unidades = R$ 124.800,00

Custos Fixos = 35,00 x 7.800 unidades = R$ 273.000,00

Custo por Absorção = Custos Variáveis + Custos Fixos

Custo por Absorção = R$ 124.800,00 + R$ 273.000,00

Custo por Absorção = R$ 397.800,00

Gabarito: D.

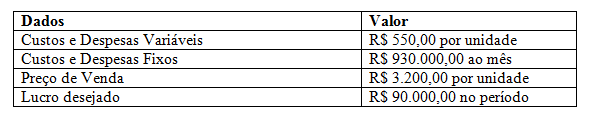

12. Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de vendas para o mês de janeiro de 2017:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de Equilíbrio Contábil é de:

a) 350 unidades.

b) 1.700 unidades.

c) 400 unidades.

d) 441 unidades.

Comentário: Precisamos encontrar o Ponto de Equilíbrio em unidades e para isso é necessário calcular a Margem de Contribuição Unitária para então se calcular o Ponto de Equilíbrio Contábil.

Margem de Contribuição Unitária = Preço de Venda – Custos e Despesas Variáveis

Margem de Contribuição Unitária = R$ 3.200,00 – R$ 550,00

Margem de Contribuição Unitária = R$ 2.650,00 unitária

Ponto de Equilíbrio Contábil = Custos e Despesas Fixas / Margem de Contribuição Unitária

Ponto de Equilíbrio Contábil = R$ 930.000,00 / R$ 2.650,00

Ponto de Equilíbrio Contábil = 350,94 unidades

Gabarito: A.

Uma Sociedade Empresária apresentou, no mês de agosto de 2017, com os saldos abaixo resolva as questões 13 e 14:

- Informações adicionais:

Os custos de mão de obra direta foram de R$ 25.500,00.

Os custos indiretos de fabricação foram de R$ 23.500,00.

Não foram feitas compras de matérias-primas no período.

Não houve registros de perdas por redução ao valor realizado líquido ou de outras perdas em estoque.

13. O custo da Matéria Prima no período foi de:

a) R$ 3.000,00.

b) R$ 8.000,00.

c) R$ 4.000,00.

d) R$ 6.500,00.

Comentário: A questão nos pede o custo dos produtos vendidos (CPV), para se chegar a esse valor é preciso ter em mente que existem 3 passos até se que uma matéria prima se torne um produto vendido. Primeiro ela se torna Estoque de Materiais depois ela se transforma em Estoque de Produtos em Elaboração, posteriormente ela se transforma novamente em Estoque de Produtos Acabados e então quando concluído a venda ela se torna Produto Vendido e podemos encontrar seu custo.

A questão nos deu todas as informações para que possamos calcular cada um dos passos.

Calculando o Custo da Matéria Prima:

• Estoque inicial de Matéria Prima = R$ 26.000,00

• Estoque Final de Matéria Prima = R$ 23.000,00

• A questão informou que “Não foram feitas compras de matérias-primas no período”

Custo da Matéria Prima = Estoque Inicial + Compras – Estoque Final

Custo da Matéria Prima = R$ 26.000,00 + 0,00 – R$ 23.000,00

Custo da Matéria Prima = R$ 3.000,00

Gabarito: A.

14. O Custo dos Produtos Acabados no período foi de:

a) R$ 10.589,00.

b) R$ 24.750,00.

c) R$ 52.000,00.

d) R$ 60.280,00.

Comentário: Calculando o Custo dos Produtos Acabados:

• Custo da Matéria Prima = R$ 3.000,00

• Custo da Mão de Obra direta = R$ 25.500,00

• Custo Indireto de Fabricação = R$ 23.500,00

Custo dos Produtos Acabados = Custo da Matéria Prima + Custo da Mão de Obra Direta + Custo Indireto de Fabricação

Custo dos Produtos Acabados = R$ 3.000,00 + R$ 25.500,00 + R$ 23.500,00

Custo dos Produtos Acabados = R$ 52.000,00

Gabarito: C.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2