Revisão Aula 06: Demonstração do Resultado do Exercício

LISTA DE QUESTÕES AULA 06:

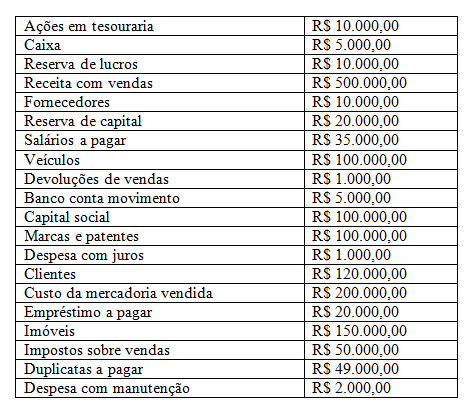

01. (Pref. Mun. Sabara/2017/Q40/Contador) A empresa Tá Falida Ltda apresentou os seguintes dados ao final de determinado exercício:

Desconsiderando a incidência de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, e antes da distribuição dos lucros, o valor do Patrimônio Líquido é de:

a) R$ 120.000,00.

b) R$ 130.000,00.

c) R$ 366.000,00.

d) R$ 480.000,00.

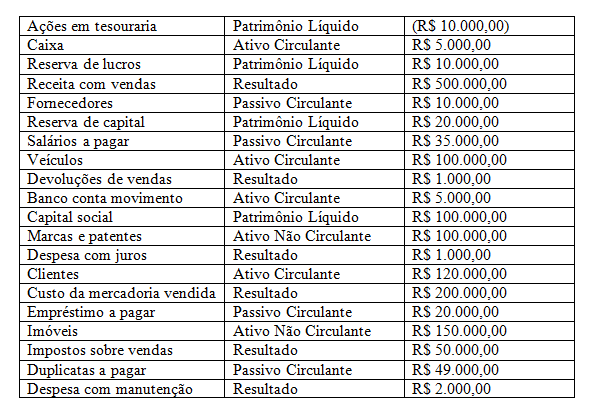

Comentário: Para iniciar a resolução vamos localizar as contas no plano de contas:

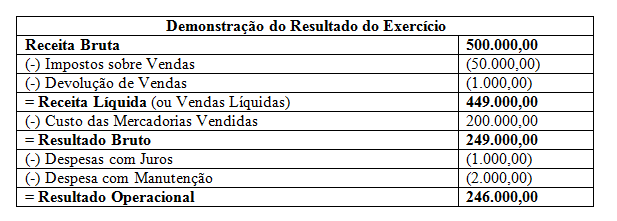

Agora vamos montar a Demonstração do Resultado do Exercício para encontrarmos o Resultado que vai integrar o Patrimônio líquido para então encontrar o saldo do grupo Patrimônio Líquido:

Patrimônio Líquido = (Ações em tesouraria) + Reserva de lucros + Reserva de capital + Capital social + Lucro Operacional (encontrado na DRE acima)

Patrimônio Líquido = (10.000,00) + 10.000,00 + 20.000,00 + 100.000,00 + 246.000,00

Patrimônio Líquido = 336.000,00

Dessa forma encontramos o saldo do grupo Patrimônio Líquido de R$ 336.000,00.

Gabarito: C.

02. (Pref. Mun. Sabara/2017/Q40/Técnico de Orçamento e Contabilidade) “Durante o exercício financeiro uma entidade realiza a venda de um imóvel, classificado no ativo imobilizado, no valor de $ 500.000,00. Ao elaborar a DRE, o contador verificou que essa venda terá importante papel para a liquidez da entidade.” Contabilmente, essa venda foi registrada na DRE como:

a) Receita patrimonial.

b) Receita operacional.

c) Resultado não operacional.

d) Outras receitas operacionais.

Comentário: Para qualquer tipo de lançamento é necessário ficar atento ao tipo de atividade operacional da entidade. No enunciado a questão diz que a entidade realizou a venda de um imóvel mas não disse qual seria o ramo de atividades dela. Caso fosse uma imobiliária a venda desse imóvel representaria uma Receita Operacional. Como a questão não informou o ramo de atividades dessa Entidade pressupõe-se que seria uma atividade não operacional e essa Entidade poderia ser por exemplo, uma padaria, e a venda desse imóvel seria então uma Receita não operacional ou Outras receitas operacionais.

Gabarito: D.

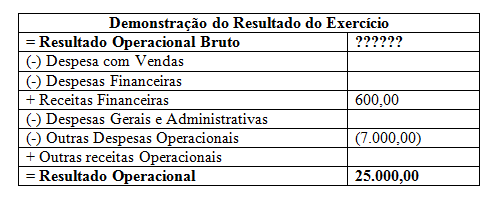

03. (Pref. Mun. Venda Nova do Imigrante/2016/Q32/Contador) A empresa Só Lucros S/A, que comercializa calçados, apresentou no balanço do encerramento do exercício um lucro operacional líquido de $ 25.000,00; despesas operacionais $ 7.000,00; e, receitas financeiras de $ 600,00. Da análise destes dados, podemos concluir que o resultado operacional bruto foi de:

a) $ 18.600,00.

b) $ 18.000,00.

c) $ 31.400,00.

d) $ 32.600,00.

Comentário: Essa é uma questão sobre Demonstração do Resultado do Exercício e a questão pede o valor do Resultado Operacional Bruto, para isso vamos utilizar apenas uma parte da demonstração:

Resultado Operacional = Resultado Operacional Bruto + Receitas Financeiras – Outras Despesas Financeiras

25.000,00 = Resultado Operacional Bruto + 600 – 7.000,00

Resultado Operacional Bruto = 25.000 – 600,00 + 7.000,00

Resultado Operacional Bruto = 31.400,00

Gabarito: C.

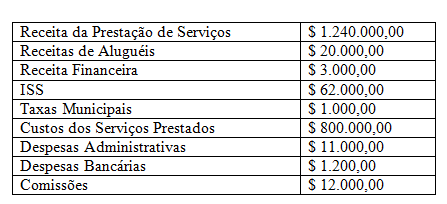

Analise as seguintes informações para responder às questões 04 e 05.

Considere que na DRE da Serviços S/A são encontrados os seguintes registros relativos ao último exercício:

04. (Pref. Mun. Venda Nova do Imigrante/2016/Q38/Contador) Diante destes dados, qual foi o valor da Receita Bruta?

a) $ 1.260.000,00.

b) $ 1.240.000,00.

c) $ 1.178.000,00.

d) $ 1.228.000,00.

Comentário: A Receita Bruta é igual a Receita de Prestação de Serviços.

Gabarito: B.

05. (Pref. Mun. Venda Nova do Imigrante/2016/Q39/Contador) Qual foi o valor da Receita Líquida?

a) $ 364.000,00.

b) $ 428.000,00.

c) $ 1.177.000,00.

d) $ 1.178.000,00.

Comentário:

A Receita Bruta será:

Receita Líquida = Receita Bruta – Impostos sobre Vendas

Receita Líquida = 1.240.000,00 – 62.000,00

Receita Líquida = 1.178.000,00

Obs.: Os impostos sobre vendas serão representados pelo ISS.

Gabarito: D.

06. (TRE MG/2015/Q52/Técnico Judiciário Contabilidade) A contabilidade é objetivamente um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análise de natureza econômica e financeira. As entidades de fins não econômicos apresentam denominações e contas específicas que são representadas em seus demonstrativos. A denominação “Demonstração do Resultado”, para organizações sem fins lucrativos, deverá ser substituída por demonstração:

a) de resultado nulo.

b) sem fins lucrativos.

c) do superávit ou déficit.

d) das mutações do patrimônio social.

Comentário: A Demonstração do Resultado do Exercício para o Terceiro Setor (Organizações sem Fins Lucrativos) substitui os termos “lucro ou prejuízo do exercício” para “superávit ou déficit do exercício”. Essa demonstração vai demonstrar todas as atividades desenvolvidas pelos gestores relativas a um determinado período assim como acontece nas entidades que objetivam o lucro.

Gabarito: B

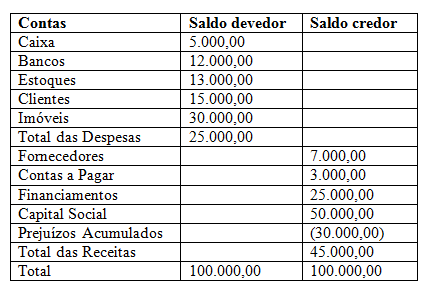

07. (CODERN/2014/Q36/Técnico de Contabilidade) Uma determinada empresa apresentou o seguinte balancete de verificação ao final do exercício de 2013.

Após o encerramento, a conta Resultado do Exercício apresentará saldo:

a) nulo (R$ 0,00).

b) credor de R$ 10.000,00.

c) credor de R$ 20.000,00.

d) devedor de R$ 10.000,00.

e) devedor de R$ 20.000,00.

Comentário:

Resultado = Total das Receitas – Total das Despesas

Resultado = 45.000,00 – 25.000,00

Resultado = 20.000,00 (saldo credor)

A questão pediu o resultado do período e por isso não levaremos em consideração a conta Prejuízos Acumulados já que ela só seria levado em consideração quando formos fechar o Balanço desse período e então o Resultado do Período seria confrontado com o Prejuízo Acumulado do período anterior.

Gabarito: C.

08. (Pref. Mun. Natividade/2014/Q22/Contador) A Demonstração do Resultado do Exercício (DRE) consolida as receitas e as despesas de um período. É uma receita que NÃO transita pela DRE:

a) Vendas canceladas.

b) Reversões de provisões.

c) Lucro na venda de ativos.

d) Alienação de bônus de subscrição.

Comentários: Talvez surgiria dúvidas em relação a Reversão de provisões e Alienação de bônus de subscrição. Lembre-se que as Provisões para o Imposto de Renda entram na DRE e nesse caso a reversão também entraria na Demonstração. A alienação de bônus de subscrição é a única alternativa que realmente não transita pela Demonstração do Resultado do Exercício.

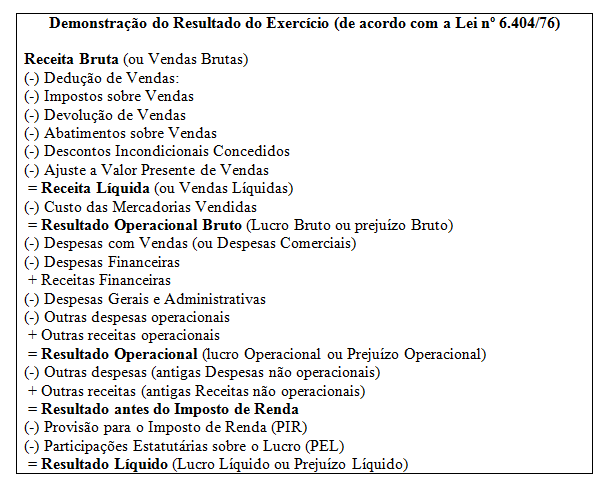

Veja a estrutura da Demonstração do Resultado do Exercício, proposta pela Lei nº 6.404/76 no seu art. 187: Gabarito: D.

Gabarito: D.

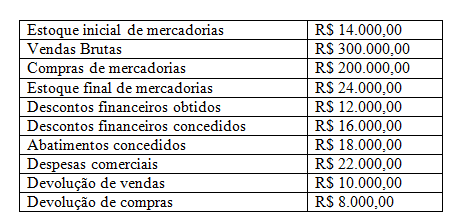

09. (TSE/2012/Q47/Analista Judiciário Contabilidade) Em 1º de dezembro de 2010, uma empresa apresentava os seguintes saldos em suas contas:

Considerando apenas as informações anteriores e desconsiderando a incidência de impostos, qual é o valor do lucro bruto desta empresa em 31 de dezembro de 2010?

a) R$ 108.000,00.

b) R$ 90.000,00.

c) R$ 86.000,00.

d) R$ 68.000,00.

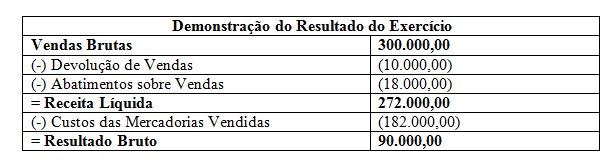

Comentário: Vamos iniciar a resolução encontrando o Custo das Mercadorias Vendidas, o famoso CMV:

CMV = Estoque Inicial das Mercadorias + Compras – Devolução de Compras – Estoque Final das Mercadorias

CMV = 14.000,00 + 200.000,00 – 8.000,00 – 24.000,00

CMV = 182.000,00

Vamos agora desenvolver a estrutura da DRE:

Gabarito: B.

Gabarito: B.

Considere as informações a seguir para responder a questão 10.

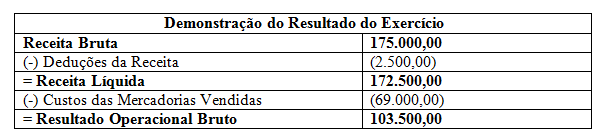

Uma companhia apresenta em suas demonstrações contábeis as seguintes informações na Demonstração do Resultado do Exercício:

10. (TRT 13º região/2012/Q38/Contabilidade) O valor do Resultado Bruto é:

a) R$ 106.000,00.

b) R$ 103.700,00.

c) R$ 108.700,00.

d) R$ 103.500,00.

e) R$ 104.400,00.

Comentário:

Gabarito: D.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2