Revisão Aula 09: Respondendo as principais dúvidas de 2018.1

LISTA DE QUESTÕES AULA 09:

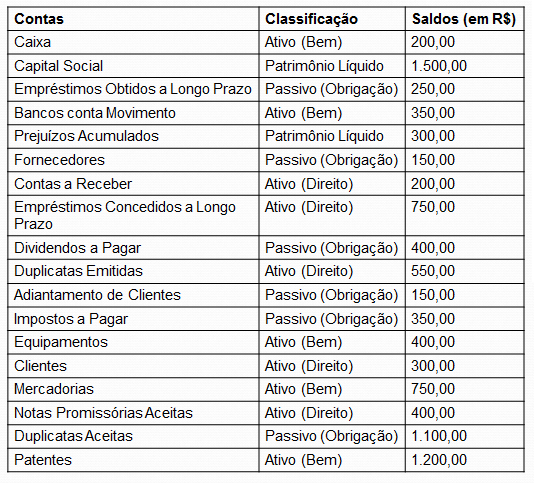

Com base nos dados a seguir responda as questões 01 e 02: Em 31/12/2011 constavam no patrimônio da empresa Coisas S.A as seguintes contas e saldos:

01. O valor do Ativo é de:

a) R$ 5.650,00.

b) R$ 5.500,00.

c) R$ 5.100,00.

d) R$ 4.950,00.

02. O valor do Passivo é:

a) R$ 2.800,00.

b) R$ 2.100,00.

c) R$ 2.400,00.

d) R$ 2.650,00.

Resolução:

CONCEITOS:

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Ativo = Caixa + Bancos Conta Movimento + Contas a Receber + Empréstimos Concedidos a Longo Prazo + Duplicatas Emitidas + Equipamentos + Clientes + Mercadorias + Notas Promissórias Aceitas + Patentes

Ativo = 200,00 + 350,00 + 200,00 + 750,00 + 550,00 + 400,00 + 300,00 + 750,00 + 400,00 + 1.200,00

Ativo = 5.100,00 Gabarito questão 01: C.

Passivo = Empréstimos Obtidos a Longo Prazo + Fornecedores + Dividendos a Pagar + Notas Promissórias Emitidas + Adiantamento de Clientes + Impostos a pagar + Duplicatas Aceitas

Passivo = 250,00 + 150,00 + 400,00 + 250,00 + 150,00 + 350,00 + 1.100,00

Passivo = 2.650,00 Gabarito questão 02: D.

03. (CFC/2017.2/Q01/Bacharel) De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

a) F, F, V.

b) F, V, F.

c) V, V, V.

d) V, F, F.

Comentário: Vamos analisar cada um dos itens:

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade. VERDADEIRO, conforme CPC 00 esse é o conceito de Ativo.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. VERDADEIRO, conforme CPC 00 esse é o conceito de Passivo.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. VERDADEIRO, conforme CPC 00 esse é o conceito de Patrimônio Líquido.

Gabarito: C.

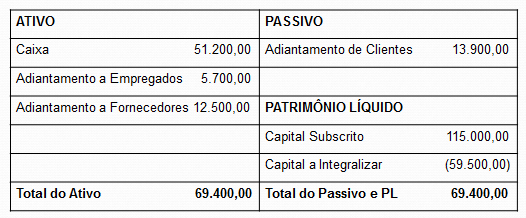

04. (CFC/2017.2/Q19/Bacharel) Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

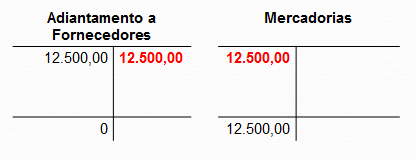

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$ 12.500,00, que já haviam sido pagas antecipadamente.

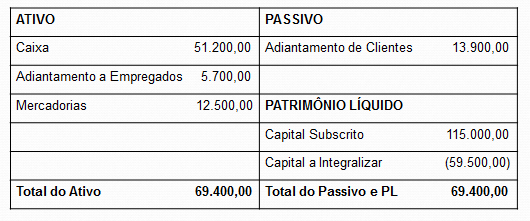

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

a) R$ 63.700,00.

b) R$ 69.400,00.

c) R$ 70.800,00.

d) R$ 83.300,00.

Comentário: Vamos iniciar a resolução classificando as contas de acordo com o nosso Plano de Contas:

Adiantamento a Empregados = Ativo

Adiantamento de Clientes = Passivo

Adiantamento a Fornecedores = Ativo

Caixa = Ativo

Capital a Integralizar = Patrimônio Líquido

Capital Subscrito = Patrimônio Líquido

Nosso Balanço Patrimonial ficaria assim:

O enunciado informa que o único fato que ocorreu em 2017 foi a entrega de mercadorias no valor de R$ 12.500,00 realizada pelo fornecedor. Dessa forma temos:

Dessa forma nosso Balanço Patrimonial fica assim:

Gabarito: B.

05. (CFC/2016.2/Q20/Bacharel) Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que presta serviços de jardinagem para efetuar a manutenção de seus jardins.

O contrato firmado prevê pagamento total de R$ 60.000,00 pela prestação de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016.

A Sociedade Empresária pagou, no ato da contratação, o valor total de R$ 60.000,00.

Ambas as entidades apropriam mensalmente despesas e receitas.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro e considerando-se todas as informações apresentadas, assinale a alternativa CORRETA.

a) Em 31.12.2015, a contratante registra um aumento líquido de R$ 60.000,00 no Ativo Circulante.

b) Em 31.12.2015, a contratante registra, no resultado, Despesas com jardinagem no valor de R$ 60.000,00.

c) Em 31.12.2015, a contratada registra um aumento líquido de R$ 60.000,00 no Passivo Circulante.

d) Em 31.12.2015, a contratada registra, no resultado, Receita com Prestação de Serviços no valor de R$ 60.000,00.

Comentário: Para resolver essa questão você deve pensar na contabilização dos dois lados, de um do contratante e do outro do contratado.

Pelo contratante:

D – Despesas Pagas Antecipadamente – Jardinagem (AC)R$ 60.000,00

C – Bancos Conta Movimento R$ 60.000,00

Pelo contratado:

D – Bancos Conta Movimento R$ 60.000,00

C – Adiantamento de Clientes (PC) R$ 60.000,00

Gabarito: C.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Nossos Cursos Preparatórios: https://goo.gl/KcPDGh

Você nos encontra em:

BLOG: www.momentodeestudar.com.br

Assine nossa NEWSLETTER: https://goo.gl/E8D7Pd

FACEBOOK: https://www.facebook.com/momentodeestudar

GRUPO NO FACEBOOK: www.facebook.com/groups/184823698542240/

YOUTUBE: www.youtube.com/momentodeestudar

INSTAGRAM: @momentodeestudar

Cadastre-se na nossa Lista de Transmissão no Whatsaap https://goo.gl/forms/6IfRUEuEbD6QaotY2