Simulado 01 2017 – Questões 16 ao 20

16. A demonstração do resultado abrangente deve evidenciar:

a) somente as parcelas dos resultados líquidos apurados que afetem os acionistas não controladores.

b) parcela dos outros resultados abrangentes de empresas investidas, reconhecidas por meio do método de equivalência patrimonial.

c) ajustes de instrumentos financeiros de participações societárias avaliadas pelo método de custo.

d) o resultado líquido após tributos das operações descontinuadas das entidades controladas.

Comentário: A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes rubricas: resultado líquido do período; cada item dos outros resultados abrangentes classificados conforme sua natureza; parcela dos outros resultados abrangentes de empresas investidas reconhecida por meio do método de equivalência patrimonial; e resultado abrangente do período.

Gabarito: B.

17. Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL não evidencia quais contas sofreram alterações e os respectivos montantes, que deram origem às transformações ocorridas no Patrimônio Líquido.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL não é uma demonstração de apresentação obrigatória pela Lei das Sociedades por Ações.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas à parte dos acionistas não controladores.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA, pois as informações apresentadas na DLPA fazem parte da DMPL.

A sequência CORRETA é:

a) F, V, F, V.

b) F, V, V, F.

c) V, F, F, V.

d) V, F, V, F.

Comentário: Vamos analisar cada alternativa:

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL não evidencia quais contas sofreram alterações e os respectivos montantes, que deram origem às transformações ocorridas no Patrimônio Líquido. FALSO a DMPL evidencia as transformações que aconteceram no Patrimônio Líquido no período informado pela Demonstração.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL não é uma demonstração de apresentação obrigatória pela Lei das Sociedades por Ações. VERDADEIRO, a apresentação da DMPL não é obrigatória.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas à parte dos acionistas não controladores. FALSO, a função da DMPL não é demonstrar as alterações ocorridas no PL referente aos acionistas não controladores.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA, pois as informações apresentadas na DLPA fazem parte da DMPL. VERDADEIRA, a DMPL pode sim substituir a DLPA já que suas informações são similares.

Gabarito: A.

18. De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, relacione o tipo de fluxo de caixa adotado por uma determinada prefeitura, descrito na primeira coluna, com as respectivas operações, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Fluxo de Caixa das Operações

(2) Fluxo de Caixa dos Financiamentos

(3) Fluxo de Caixa dos Investimentos

( ) Compreende os recursos relacionados à aquisição e à alienação de ativo não circulante, bem como os recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza.

( ) Compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento.

( ) Compreende os recursos relacionados à captação e à amortização de empréstimos e financiamentos.

A sequência CORRETA é:

a) 2, 1, 3.

b) 2, 3, 1.

c) 3, 1, 2.

d) 3, 2, 1.

Comentário: O fluxo de caixa das operações compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento.

O fluxo de caixa dos investimentos inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, bem como recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza.

O fluxo de caixa dos financiamentos inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos.

Gabarito: C.

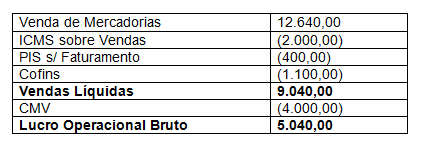

19. Em 31.12.2015 a empresa Coisas S/A colheu em seu livro-Razão as seguintes contas e saldos respectivos com vistas à apuração do resultado do exercício:

O inventário realizado em 31.12.15 acusou a existência de mercadorias no valor de R$ 1.000,00.

Considerando que na relação de saldos acima estão indicados todas as contas que formam o resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um lucro operacional bruto no valor de:

a) R$ 9.040,00.

b) R$ 6.540,00.

c) R$ 2.350,00.

d) R$ 5.040,00.

Comentário: Custo das Mercadorias Vendidas = Estoque Inicial + Compras + Frete – ICMS – Estoque Final

CMV = 1.500 + 3.600 + 300 – 400 – 1.000 = 4.000

O frete sobre compras é parte do custo de aquisição da mercadoria, enquanto o ICMS sobre compras, imposto recuperável, deve ser deduzido do valor da compra.

Obs.: O gasto com frete sobre vendas é despesa operacional do vendedor.

Gabarito: D.

20. A avaliação de bens do ativo imobilizado ocorre pelo custo de aquisição, deduzido de depreciação para reconhecer o desgaste físico ou a obsolescência.

Se um bem, de vida útil estimada em cinco anos, adquirido em outubro de 2005 por R$ 80.000,00, for depreciado com 10% de valor residual, no exercício de 2006 sofrerá depreciação no valor de:

a) R$ 7.200,00.

b) R$ 8.000,00.

c) R$ 14.400,00.

d) R$ 16.000,00.

Comentário:

Custo de aquisição 80.000

Valor residual (8.000)

Valor depreciável 72.000

Depreciação anual x 20%

Despesa de depreciação 14.400

Gabarito: C.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2