Simulado 01 2017 – Questões 11 ao 15

11. A Indústria Coisas S.A tem um capital registrado composto de quarenta mil ações a valor unitário de R$ 2,50.

No exercício de 2013, a empresa apurou um lucro líquido de R$ 90.000,00.

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Nesse caso, o valor a ser destinado à formação da reserva legal deverá ser de:

a) R$ 4.500,00

b) R$ 3.000,00

c) R$ 4.000,00

d) R$ 4.050,00

Comentário: O limite de 20% do capital social deve ser calculado com base no capital subscrito: 100.000 x 20% = 20.000. Se somarmos os 5% do lucro líquido, 100.000 x 5% = 5.000, à reserva legal já existente, 17.000, o valor acumulado desta, 22.000, ultrapassará os 20% do capital social subscrito. Por isso, a reserva legal do exercício será de 3.000, valor que somado a reserva legal existente elevará o saldo desta a 20.000.

Gabarito: B.

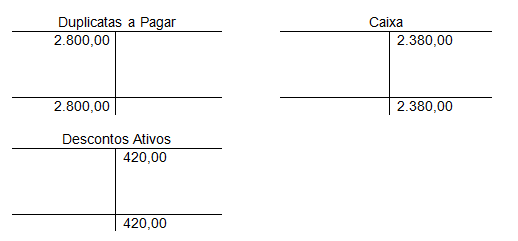

12. O lançamento contábil apropriado para registrar o pagamento de duplicatas no valor de R$ 2.800,00, com desconto de 15% é o que segue abaixo:

a) Diversos

a Caixa

Duplicatas a Pagar…………………………………….2.380,00

Descontos Ativos ……………………………………..420,00……………….2.800,00

b) Caixa

a Diversos

a Duplicatas a Pagar…………………………………2.380,00

a Descontos Ativos ………………………………….420,00……………….2.800,00

c) Diversos

a Duplicatas a Pagar

Caixa ……………………………………………………..2.380,00

Descontos Passivos ………………………………….420,00………………..2.800,00

d) Duplicatas a Pagar

a Diversos

a Caixa ………………………………………………….2.380,00

a Descontos Ativos …………………………………420,00 ……………….2.800,00

Comentário: Ao pagar com desconto a empresa obteve uma receita financeira no valor de 420,00, o valor de 2.800,00 representava a dívida a que foi paga e por isso foi creditado da conta Duplicatas a pagar e a saída do caixa foi de 2.380,00 já com desconto. Veja como esse lançamento é representado nos razonetes:

Gabarito: D

Gabarito: D

13. De acordo com a NBC T 16.2 – Patrimônio e Sistemas Contábeis, o sistema contábil está estruturado em subsistemas de informações.

Relacione o tipo de subsistema, apresentado na primeira coluna, ao seu respectivo, apresentado na segunda colina, e, em seguida, assinale a opção CORRETA.

(1) Subsistema Orçamentário

(2) Subsistema Patrimonial

(3) Subsistema de Custos

(4) Subsistema Compensação

( ) Registrar, processar e evidenciar os atos de gestão cujos efeitos posam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

( ) Registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária.

( ) Registrar, processar e evidenciar os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública.

( ) Registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

a) 1, 3, 2, 4.

b) 2, 4, 1, 3.

c) 3, 2, 4, 1.

d) 4, 1, 3, 2.

Comentário: 1. Subsistema Orçamentário: “planejamento e à execução orçamentária”.

2. Subsistema Patrimonial: “financeiros e não financeiros” e “variação qualitativas e quantitativas”.

3. Subsistema de Custos: “custos dos bens e serviços”

4. Subsistema Compensação: “possam produzir modificações no patrimônio” e “funções específicas de controle”.

Gabarito: D.

14. A empresa “X”, em 31 de dezembro, tem créditos normais, sem garantias específicas de recebimento, no montante de R$ 60.000,00. Deve, portanto, constituir uma provisão para risco de crédito.

No seu livro-Razão há um saldo remanescente da Provisão para Devedores Duvidosos no valor de R$ 1.000,00.

A nova provisão deverá ser contabilizada à razão de 3% dos créditos sob risco, o que, neste balanço, fará a empresa suportar uma despesa no valor de:

a) R$ 770,00.

b) R$ 800,00.

c) R$ 1.770,00.

d) R$ 1.800,00.

Comentário:

Contas a receber sem garantias 60.000

Percentual de provisão x 3%

Provisão necessária 1.800

Provisão existente (1.000)

Provisão a ser constituída 800

Gabarito: B.

15. Uma sociedade empresária adquiriu o controle de duas outras sociedades durante o ano de 2016.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa de rentabilidade futura – goodwill no valor de R$ 6.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa no valor de R$ 200.000,00.

O registro contábil dos valores apurados irá gerar:

a) um aumento de R$ 6.000.000,00 no Ativo Circulante e um aumento de R$ 200.000,00 no Resultado do Período.

b) um aumento de R$ 6.200.000,00 no Ativo Não Circulante.

c) uma redução de R$ 1.800.000,00 no Resultado do Período.

d) uma redução de R$ 6.000.000,00 no Ativo Não Circulante e um aumento de R$ 200.000,00 no Resultado do Período.

Comentário: Comentário: Para resolver a questão vamos a NBC TG 15 (R2) – Combinação de Negócios:

Compra vantajosa – 34. Ocasionalmente, um adquirente pode realizar uma compra vantajosa, assim entendida como sendo uma combinação de negócios cujo valor determinado pelo item 32(b) é maior que a soma dos valores especificados no item 32(a). Caso esse excesso de valor permaneça após a aplicação das exigências contidas no item 36, o adquirente deve reconhecer o ganho resultante, na demonstração de resultado do exercício, na data da aquisição. O ganho deve ser atribuído ao adquirente.

O item 32 acima mencionado diz que o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, mensurado pelo montante que (a) exceder (b) abaixo:

a) a soma:

– da contraprestação transferida em troca do controle da adquirida, mensurada de acordo com a Norma, para a qual geralmente se exige o valor justo na data da aquisição ;

– do montante de quaisquer participações de não controladores na adquirida; e

– no caso de combinação de negócios realizada em estágios, o valor justo, na data da aquisição, da participação do adquirente na adquirida imediatamente antes da combinação;

b) o valor líquido, na data da aquisição, dos ativos identificáveis adquiridos e dos passivos assumidos, mensurados de acordo com esta Norma.

Diante disso, o registro contábil nesse caso será de R$ 200.000,00 no Ativo Não Circulante e terá como contrapartida um aumento no resultado no mesmo valor.

Gabarito: A.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2