Simulado 01 2017 – Questões 21 ao 25

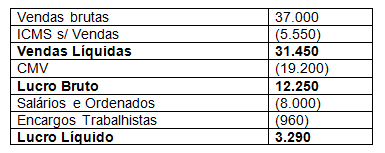

21. A Empresa Comércio Local Ltda. Executou transações com mercadorias e pessoal, das quais resultaram, na contabilidade, os seguintes saldos:

Computando estes dados para fins da apuração dos resultados, vamos encontrar um:

a) lucro bruto de R$ 17.050,00.

b) lucro bruto de R$ 13.000,00.

c) lucro líquido de R$ 7.450,00.

d) lucro líquido de R$ 3.290,00.

Comentário:

Custo das Mercadorias Vendidas = Estoque Inicial + Compras – ICMS s/ Compras – Estoque Final

CMV = 12.500 + 32.000 – 4.800 – 20.500 = 19.200

Conforme considerado nesse cálculo, o ICMS das compras quando recuperável, não integra o custo das mercadorias vendidas.

Gabarito: D.

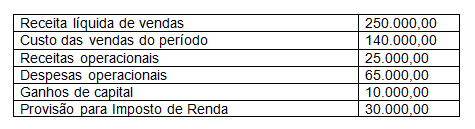

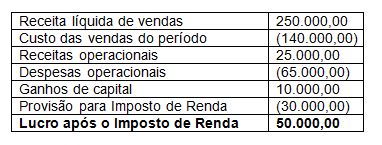

22. A Coisas S/A após contabilizar suas contas de resultado, encontrou os seguintes valores:

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de:

a) R$ 10.000,00.

b) R$ 9.500,00.

c) R$ 7.600,00.

d) R$ 3.750,00.

Comentário:

Participação dos empregados = 50.000,00 x 10% = 5.000,00

Participação dos administradores = (50.000,00 – 5.000,00) x 10% = 4.500,00

Total das participações = 5.000,00 + 4.500,00 = 9.500,00

Gabarito: B.

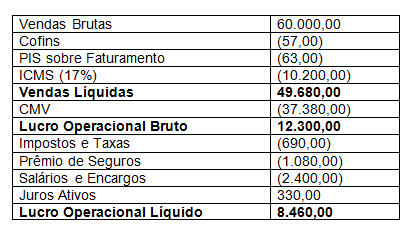

23. Em 31 de dezembro, antes dos ajustes para fechamento da conta corrente do ICMS, a empresa Coisas S/A levantou os seguintes saldos, apresentados:

Observações:

*Ao fim do período, a empresa apresentou estoque de mercadoria avaliado em R$ 6.000,00.

*O imposto sobre circulação de mercadorias e serviços incide à mesma alíquota sobre as compras e sobre as vendas.

* Não houve outras implicações tributárias nem distribuição de resultados.

Após contabilizar o ajuste do ICMS, as demonstrações contábeis apresentarão:

a) R$ 12.300,00 de lucro líquido do exercício.

b) R$ 22.500,00 de lucro operacional bruto.

c) R$ 37.380,00 de custo de mercadoria vendida.

d) R$ 43.500,00 de custo da mercadoria vendida.

Comentário: Alíquota do ICMS = ICMS sobre Vendas / Vendas de Mercadorias

Alíquotas do ICMS = 10.200 / 60.000 = 0,17 = 17%

CMV = 13.500 + (36.000 – 6.120) – 6.000 = 37.380

Gabarito: C.

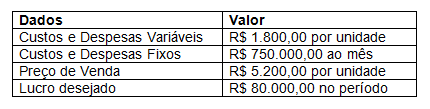

24. Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de vendas para o mês de setembro de 2015:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de Equilíbrio Contábil é de:

a) 1.500 unidades.

b) 220 unidades.

c) 400 unidades.

d) 441 unidades.

Comentário: Precisamos encontrar o Ponto de Equilíbrio em unidades e para isso é necessário calcular a Margem de Contribuição Unitária para então se calcular o Ponto de Equilíbrio Contábil.

Margem de Contribuição Unitária = Preço de Venda – Custos e Despesas Variáveis

Margem de Contribuição Unitária = R$ 5.200,00 – R$ 1.800,00

Margem de Contribuição Unitária = R$ 3.400,00 unitária

Ponto de Equilíbrio Contábil = Custos e Despesas Fixas / Margem de Contribuição Unitária

Ponto de Equilíbrio Contábil = R$ 750.000,00 / R$ 3.400,00

Ponto de Equilíbrio Contábil = 220,58 unidades

Gabarito: B.

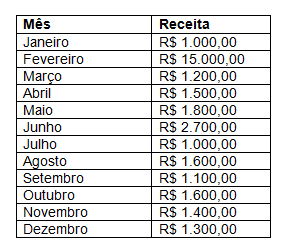

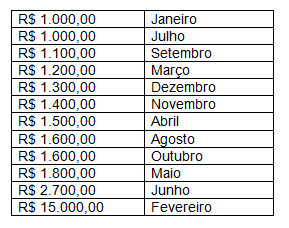

25. Uma Sociedade Empresária obteve uma receita total, no ano de 2016, no valor de R$ 31.200,00, distribuída mensalmente como segue:

Analisando-se os dados e calculando-se as medidas de tendência central, pode-se afirmar que a mediana é de:

a) R$1.450,00.

b) R$1.850,00.

c) R$2.600,00.

d) R$2.700,00.

Comentário: Para calcular a mediana precisamos ordenar os valores em ordem crescente:

Para encontrar a mediana após ordenar em ordem crescente a séria de numeração precisamos localizar os valores do meio e então somar os valores e dividir pela quantidade de valores. Ou calcular pela fórmula (n + 1) /2 onde n é a quantidade de valores que possui na amostra.

A posição da mediana é dada por (n+1)/2 = (12+1)/2 = 13/2 = 6,5. Ou seja, devemos fazer a média aritmética entre o 6º e o 7º termos.

Média = (1.400,00 + 1.500,00) / 2

Média = 2.900,00 / 2

Média = R$ 1.450,00

Gabarito: A.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2