Simulado 01 2017 – Questões 26 ao 30

26. Uma sociedade empresária não conseguiu liquidar uma duplicata dentro do prazo de vencimento, e o fornecedor enviou a duplicata para cobrança em cartório.

Foram cobrados juros simples à taxa de 1% ao mês, além de uma taxa de cobrança no valor de R$ 150,00.

A duplicata venceu há 14 meses.

O valor da duplicata era de R$ 12.000,00 na data de vencimento.

Considerando os dados acima, o valor atualizado da duplicata, a ser pago no cartório é de:

a) R$ 13.680,00.

b) R$ 13.743,69.

c) R$ 13.830,00.

d) R$ 13.943,69.

Comentário: Do exercício, temos os seguintes dados:

Taxa (i): 1% a.m ou 0,01

Prazo (n) = 14 meses

Valor Presente (VP) = 12.000,00

Taxa de cobrança = 150,00

Logo, VF = PV x (1 + i x n)

VF = 12.000 x (1 + 0,01 x 14)

VF = 12.000 x (1 + 0,14)

VF = 13.680.

Assim, após a atualização do valor da duplicata pelos juros simples, também haverá a incidência de uma taxa de R$ 150,00. Dessa maneira, o valor atualizado da duplicata é: 13.680 + 150 = 13.830

Gabarito: C.

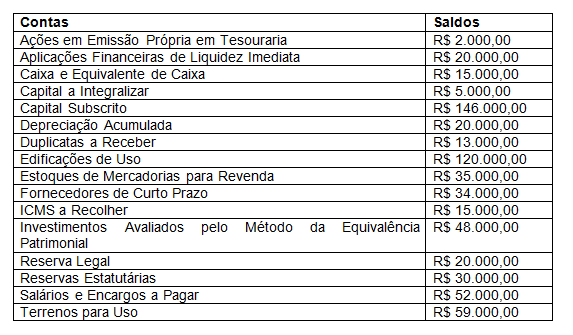

27. Uma Sociedade Empresária apresentou, em 31.12.2016, os seguintes saldos após o encerramento de destinação do resultado do período:

Com base nessas informações, encontraremos no Balanço Patrimonial, em 31.12.2016, é de:

Com base nessas informações, encontraremos no Balanço Patrimonial, em 31.12.2016, é de:

a) Patrimônio Líquido de R$ 167.000,00 e R$ 200.000,00 de Ativo Não Circulante.

b) Patrimônio Líquido de R$ 189.000,00 e R$ 207.000,00 de Ativo Não Circulante.

c) Patrimônio Líquido de R$ 203.000,00 e R$ 227.000,00 de Ativo Não Circulante.

d) Patrimônio Líquido de R$ 136.000,00 e R$ 208.000,00 de Ativo Não Circulante.

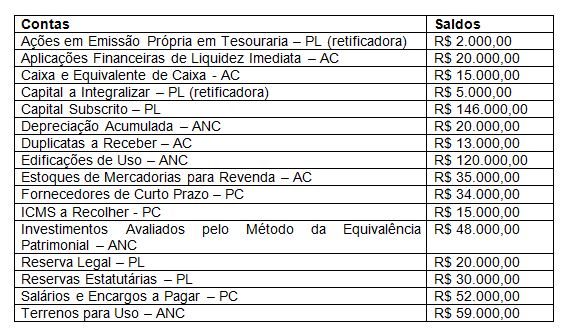

Comentário: A questão nos pede valores da contas do patrimônio Líquido, dessa forma vamos primeiramente identificar cada conta no Plano de Contas e posteriormente montar o Balanço Patrimonial. Nesse caso montar o Balanço Patrimonial no momento da prova não seria prático já que você pode apenas calcular as contas de patrimônio Líquido que serão identificadas. Opte sempre pela resolução mais simples. Para facilitar na identificação vamos abreviar Ativo Circulante em AC; Ativo Não Circulante em ANC; Passivo Circulante em PC; Passivo Não Circulante em PNC e Patrimônio Líquido em PL.

Vamos agora colocar as contas e valores no Balanço Patrimonial:

Vamos agora colocar as contas e valores no Balanço Patrimonial:

Gabarito: B

Gabarito: B

28. A Coisas S.A apresentou os seguintes dados em sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e pagamentos.

Com base nos dados apresentados, qual o saldo das compras efetuadas e ainda não pagas pela entidade:

a) R$ 240.000,00.

b) R$ 380.000,00.

c) R$ 381.000,00.

d) R$ 450.000,00.

Comentário: A questão te informou os valores do saldo inicial de estoques, o saldo final e o Custo das Mercadorias Vendidas e podemos usar a formula CMV = EI + Compras – EF

Vamos então encontrar o valor das compras para a situação proposta pela questão de acordo com o quadro.

CMV = EI + Compras – EF

430.000,00 = 59.000,00 + Compras – 10.000,00

Compras = 430.000,00 – 59.000,00 + 10.000,00

Compras = R$ 381.000,00

Gabarito: C.

29. Com relação à distribuição de dividendos de sociedade abertas, pode-se afirmar que:

a) o dividendo deverá ser pago ou creditado, saldo deliberação em contrário da assembleia geral, no prazo de sessenta dias da data em que for declarado e, em qualquer caso, dentro do exercício social.

b) em casos nos quais o estatuto da empresa for omisso quanto à distribuição do dividendo obrigatório, o acionista minoritário terá direito a 50% do total do lucro líquido apurado no exercício, acrescido pelos saldos das reservas de lucro.

c) a companhia que, for força de lei ou de disposição estatutária, levantar balanço semestral, não poderá declarar, por deliberação dos órgãos de administração, dividendo à conta do lucro apurado nesse balanço.

d) a companhia somente pode pagar dividendos à conta do lucro líquido do exercício, de lucros acumulados e de reserva de lucros para proprietários de ações ordinárias.

Comentário: Vamos analisar cada uma das opções:

a) o dividendo deverá ser pago ou creditado, saldo deliberação em contrário da assembleia geral, no prazo de sessenta dias da data em que for declarado e, em qualquer caso, dentro do exercício social. CORRETO, o dividendo deve ser pago, saldo deliberação em contrário da assembleia geral, no prazo de 60 dias da data em que for declarado e, em qualquer caso, dentro do exercício social.

b) em casos nos quais o estatuto da empresa for omisso quanto à distribuição do dividendo obrigatório, o acionista minoritário terá direito a 50% do total do lucro líquido apurado no exercício, acrescido pelos saldos das reservas de lucro. INCORRETO, se houver omissão estatutária, os acionistas terão o direito de receber como dividendo mínimo obrigatório, em cada exercício, metade do lucro líquido do exercício ajustado.

c) a companhia que, for força de lei ou de disposição estatutária, levantar balanço semestral, não poderá declarar, por deliberação dos órgãos de administração, dividendo à conta do lucro apurado nesse balanço. INCORRETO, a companhia que, por força de lei ou de disposição estatutária, levante balanço semestral pode declarar, por deliberação dos órgãos de administração, se autorizados pelo estatuto, dividendo à conta do lucro apurado nesse balanço semestral.

d) a companhia somente pode pagar dividendos à conta do lucro líquido do exercício, de lucros acumulados e de reserva de lucros para proprietários de ações ordinárias. INCORRETO, o dividendo pode ser pago com base no lucro líquido do exercício, lucros acumulados ou reservas de lucros, mas a lei não restringe esse pagamento apenas aos proprietários de ações ordinárias.

Gabarito: A.

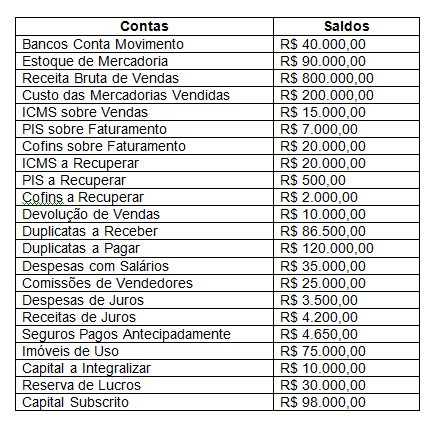

30. Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo, extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos sobre o lucro, o Resultado Líquido do período é de:

Com base nos dados apresentados e desconsiderando-se os tributos sobre o lucro, o Resultado Líquido do período é de:

a) R$ 488.700,00.

b) R$ 476.000,00.

c) R$ 360.650,00.

d) R$ 480.300,00.

Comentário: A questão nos pede o Resultado Líquido e para isso vamos classificar as contas apresentadas no quadro acima entre contas patrimoniais e contas de resultado.

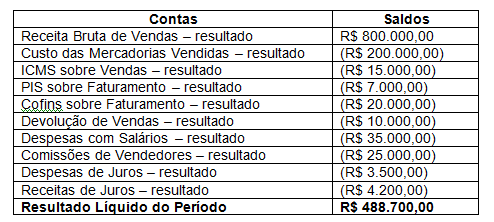

Vamos agora utilizar apenas as contas de resultado:

Vamos agora utilizar apenas as contas de resultado:

Jogando esses valores na estrutura da Demonstração do Resultado do Exercício:

Jogando esses valores na estrutura da Demonstração do Resultado do Exercício:

Gabarito: A.

Gabarito: A.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2