Simulado 01 2017 – Questões 31 ao 35

31. Uma Sociedade Empresária apresentou os seguintes dados de transações realizadas.

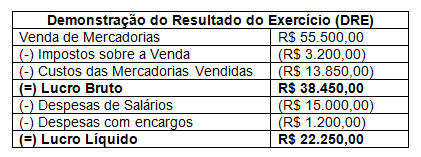

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

a) Lucro Líquido de R$ 21.645,00.

b) Lucro Líquido de R$ 26.125,00.

c) Lucro Líquido de R$ 22.250,00.

d) Lucro Líquido de R$ 28.845,00.

Comentário: Vamos primeiro calcular o Custo da Mercadoria Vendida que será usado na DRE no próximo passo da resolução:

Custo da Mercadoria Vendida = Estoque Inicial + Compras – Estoque Final das Mercadorias – Impostos Recuperáveis

Custo da Mercadoria Vendida = 10.500,00 + 16.000,00 – 10.250,00 – 2.400,00

Custo da Mercadoria Vendida = R$ 13.850,00

Gabarito: C.

Gabarito: C.

32. Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

a) 2, 1, 4, 3.

b) 2, 4, 1, 3.

c) 3, 1, 4, 2.

d) 3, 4, 1, 2.

Comentário:

1. Custeio Baseado em Atividades: Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

2. Custeio por Absorção: Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

3. Custeio Variável: Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

4. Custeio Pleno ou RKW: Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

Gabarito: D.

33. Uma Sociedade Empresária adquiriu um equipamento por R$ 350.000,00 para uso em suas atividades. Para deixá-lo em condições de uso, foi necessário gastar mais R$ 35.000,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos.

O valor residual é estimado em R$ 10.500,00 para qualquer método de depreciação adotado.

A vida útil estimada do equipamento é de 12.000 horas.

O equipamento tem capacidade para produzir 8.000 unidades do produto.

O equipamento foi utilizado durante todo o ano de 2014, operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é correto afirmar que a despesa com depreciação, no ano de 2014, foi de:

a) R$ 344.800,00

b) R$ 374.500,00

c) R$ 79.800,00

d) R$ 74.900,00

Comentário: A questão pede a despesa com depreciação no ano de 2014.

Valor depreciável = (Valor do bem + Gastos para tornar o bem utilizável) – valor residual

Valor depreciável = (350.000 + 35.000) – 10.500

Valor depreciável = 374.500,00

O período analisado será todo o ano de 2014 (a partir de 2.1.2014) = 12 meses

Vida útil do bem = 5 anos.

Depreciação = 374.500,00 x 1 ano = R$ 74.900,00

5 anos

Gabarito: D.

34. Em relação à apuração dos custos por produto, considerando-se uma determinada capacidade instalada, classifique os custos a seguir como fixos ou variáveis e, em seguida, assinale a opção CORRETA.

I. Custo com depreciação das máquinas, apurada pelo Método Linear.

II. Custo com salário e encargos do supervisor da produção, a quem estão subordinadas as equipes responsáveis pela fabricação de três tipos de produto, todos produzidos no período.

III. Custo com material de embalagem componente do produto.

A sequência CORRETA é:

a) Fixo, Fixo, Variável.

b) Fixo, Variável, Variável.

c) Variável, Fixo, Fixo.

d) Variável, Variável, Fixo.

Comentário: Vamos analisar cada um dos itens:

I. Custo com depreciação das máquinas, apurada pelo Método Linear. FIXO, o custo com depreciação das máquinas é fixo e não varia com a quantidade produzida.

II. Custo com salário e encargos do supervisor da produção, a quem estão subordinadas as equipes responsáveis pela fabricação de três tipos de produto, todos produzidos no período. FIXO, o custo com salários e encargos do supervisor é fixo e não varia com a quantidade produzida.

III. Custo com material de embalagem componente do produto. VARIÁVEL, a quantidade de material de embalagem varia com a quantidade produzida.

Gabarito: A.

35. Sobre Provisões, Passivos Contingentes e Ativos Contingentes, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Os Ativos Contingentes não são reconhecidos nas demonstrações contábeis, pois se tem certeza sobre sua existência.

II. Passivos Contingentes são reconhecidos como passivo porque são obrigações possível.

III. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

Estão CORREROS os itens:

a) I e II, apenas.

b) I e III, apenas.

c) I, II e III.

d) II e III, apenas.

Comentário: Vamos analisar cada alternativa:

I. Os Ativos Contingentes não são reconhecidos nas demonstrações contábeis, pois se tem certeza sobre sua existência. VERDADEIRO, os ativos contingentes não devem ser registrados em demonstrações contábeis pois não se tem certeza da sua existência. É um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

II. Passivos Contingentes são reconhecidos como passivo porque são obrigações possível. FALSO, a descrição está incorreta, passivos contingentes não são reconhecidos como passivo porque são obrigações possíveis ou então porque a obrigação presente não satisfaz os critérios de reconhecimento.

III. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação. VERDADEIRO, a alternativa deu a descrição de provisões, elas possuem estimativa confiável e deve ser reconhecida como passivo.

Gabarito: B.

Participe dos nosso Curso Preparatório para o Exame de Suficiência CFC

Descrição e cronograma do curso >> https://goo.gl/MuoLOv

Inscrição >> https://goo.gl/forms/eBZHn62AU7AEWDWU2