Questão 32 – CFC 2017.1|Exame de Suficiência

(CFC/2017.1/Q32/Bacharel) Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

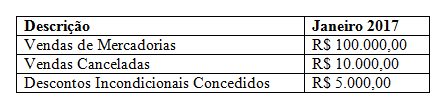

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

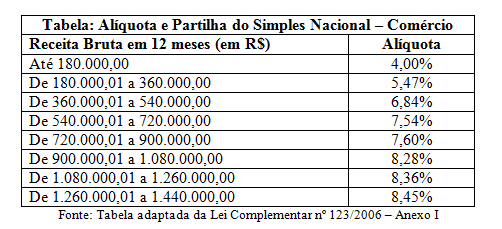

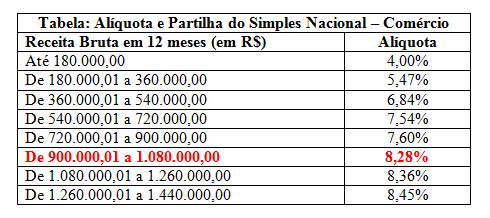

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos tributos a serem recolhidos mediante a modalidade Simples Nacional, referente ao mês de competência janeiro de 2017, é de:

a) R$ 3.400,00.

b) R$ 4.000,00.

c) R$ 7.038,00.

d) R$ 8.360,00.

Comentário: Sabemos que as vendas líquidas do mês de janeiro é:

Venda de Mercadorias – Vendas Canceladas – Descontos Incondicionais Concedidos =

= 100.000,00 – 10.000,00 – 5.000,00

= 85.000,00

Sabemos que a tabela do Simples Nacional engloba as receitas de 12 meses e não apenas 1 mês como o exercício nos forneceu. Dessa forma podemos prever um faturamento, nos baseando hipoteticamente que as vendas seguiriam um padrão. Teríamos então:

Faturamento anual = 85.000,00 x 12 meses = R$ 1.020.000,00

Agora basta localizar esse faturamento de R$ 1.020.000,00 para localizarmos a alíquota que deve ser utilizada todos os meses: 8,28%

Simples Nacional de Janeiro = 85.000 x 8,28% = R$ 7.038,00

Gabarito: C.

Participe do nosso Grupo no Facebook e se inscreva no nosso Canal no Youtube.

Contato: momentodeestudar@gmail.com

Encontre outras questões comentadas em: https://goo.gl/tsYZqq

Participe do Preparatório para o Exame de Suficiência:

Descrição e Cronograma do Curso: https://goo.gl/9nv7KG

INSCREVA-SE AGORA: https://goo.gl/DDobd1 (opções de pagamento em boleto ou pagamento recorrente entre em contato por email ou responda esse email)